NOTE DE L’ÉDITEUR:À l’automne 2021, un groupe d’étudiants de l’Université Wake Forest a suivi un cours sur le plaidoyer basé sur les données. Leur objectif était de trouver une question pertinente à l’inégalité en général, de répondre à cette question à l’aide d’outils de science des données de base et de transmettre cette réponse à un large public de manière convaincante et claire. Cet article est le premier des produits finaux issus de ce cours. Les auteurs ont cherché à comprendre si la propriété du logement était une source de stabilité financière en période de difficultés économiques comme la récente pandémie de Covid. Comme vous le verrez, la réponse est plus compliquée que le mythe du rêve américain.

L’accession à la propriété demeure un élément clé dans la réalisation du rêve américain. Aux États-Unis, on apprend aux gens à croire que l’accession à la propriété est un signe de réussite et que le rêve va au-delà de l’épanouissement personnel. Les propriétaires ont traditionnellement bénéficié d’avantages économiques importants tels que des allégements fiscaux sur les versements hypothécaires, des exclusions de gains en capital, des subventions et d’autres outils financiers non disponibles pour les locataires de leurs maisons. Les prêts sur valeur domiciliaire permettent également aux propriétaires d’obtenir de l’argent en temps de crise, comme B. une urgence sanitaire ou le chômage pour se rabattre sur la valeur de leur bien comme liquidité.

Bien qu’il existe des programmes d’aide aux locataires – comme le programme de logement de la section 8 – ils sont en proie à de longues listes d’attente et à une faible disponibilité. Seul un ménage sur quatre aux États-Unis qui est admissible à une telle aide la reçoit réellement. Selon la Federal Reserve Bank, le propriétaire typique avait une valeur nette de 255 000 $ en 2019, contre seulement 6 300 $ pour les locataires.

Les difficultés financières extrêmes causées par la pandémie de Covid ont offert un aperçu de la façon dont ces disparités peuvent se jouer. Selon le Bureau of Labor Statistics, le chômage est passé de 3,5 % en février 2020 à 14,7 % en avril 2020. Les propriétaires en ont largement profité pendant cette période. Une étude Le journal de Wall Street ont constaté que de janvier à octobre 2020, les ménages américains ont économisé 5,3 milliards de dollars grâce au refinancement.

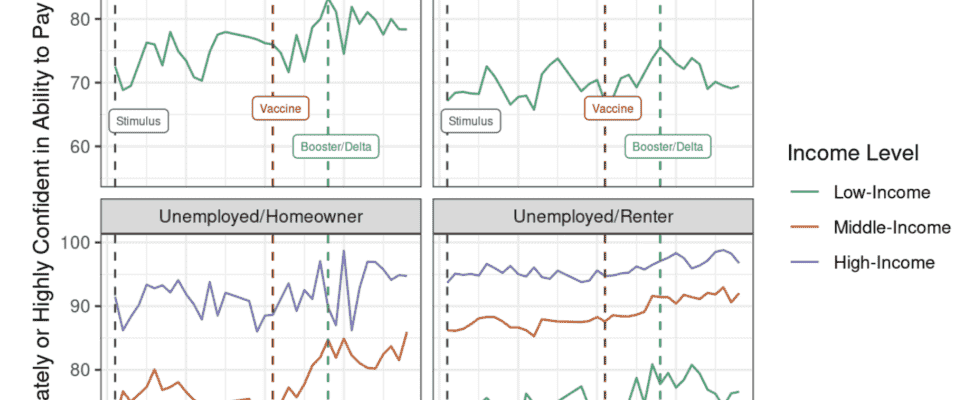

Mais dans quelle mesure ces garanties ont-elles aidé les propriétaires pendant la pandémie ? Étaient-ils plus sûrs financièrement que les locataires ? En utilisant les données de l’enquête Household Pulse Survey du US Census Bureau, nous avons pu comparer la confiance financière des deux groupes. Le HPS est collecté tous les deux mois depuis avril 2020 et mesure l’impact de Covid sur le statut d’emploi, la sécurité alimentaire et la sécurité du logement des ménages individuels.

Étant donné que le revenu et la propriété du logement sont corrélés, nous avons des répondants qui ont indiqué qu’ils sont soit « très confiants » ou « modérément confiants » qu’ils seront en mesure de payer leur prochain loyer ou paiement hypothécaire à temps dans les tranches de revenu faible (moins de 50 000 $). ) revenu du ménage classé par année), revenu moyen (50 000 $ à 150 000 $) et revenu élevé (plus de 150 000 $) avant de les comparer.

L’axe des x de la figure 1 montre la période pendant laquelle les données ont été enregistrées, numérotées par les enquêtes bihebdomadaires. Par exemple, la période 10 représente les 20e et 21e semaines après le début de la collecte le 23 avril 2020. Nous avons également ajouté des lignes verticales à des étapes clés de la pandémie : le premier contrôle de relance qui a eu lieu après la signature de la loi CARES ménages qualifiés ( mi-avril 2020), l’introduction des premiers vaccins (décembre 2020), et évoque le rappel et les craintes pour la variante Delta aux États-Unis (août 2021). L’axe des ordonnées montre la proportion de personnes qui ont déclaré qu’elles se sentaient modérément ou très confiantes dans leur capacité à payer leur loyer ou leur hypothèque au cours de la période spécifique de deux semaines.

Étonnamment, les données montrent que les propriétaires sans emploi ont le plus bas confiance financière de chaque groupe, quel que soit son niveau de revenu. Leur confiance en soi variait également considérablement d’une semaine à l’autre, même parmi les groupes à revenu élevé. Cela contredit l’attente commune selon laquelle la propriété du logement conduit automatiquement à une plus grande stabilité financière.

D’autre part, les répondants employés qui possédaient leur propre maison avaient systématiquement une plus grande confiance financière que les locataires ayant des revenus comparables. Ainsi, alors que l’accession à la propriété peut en fait accroître la stabilité financière, les hypothèques peuvent représenter une ponction financière encore plus importante si le propriétaire n’est pas préparé à une période de chômage.

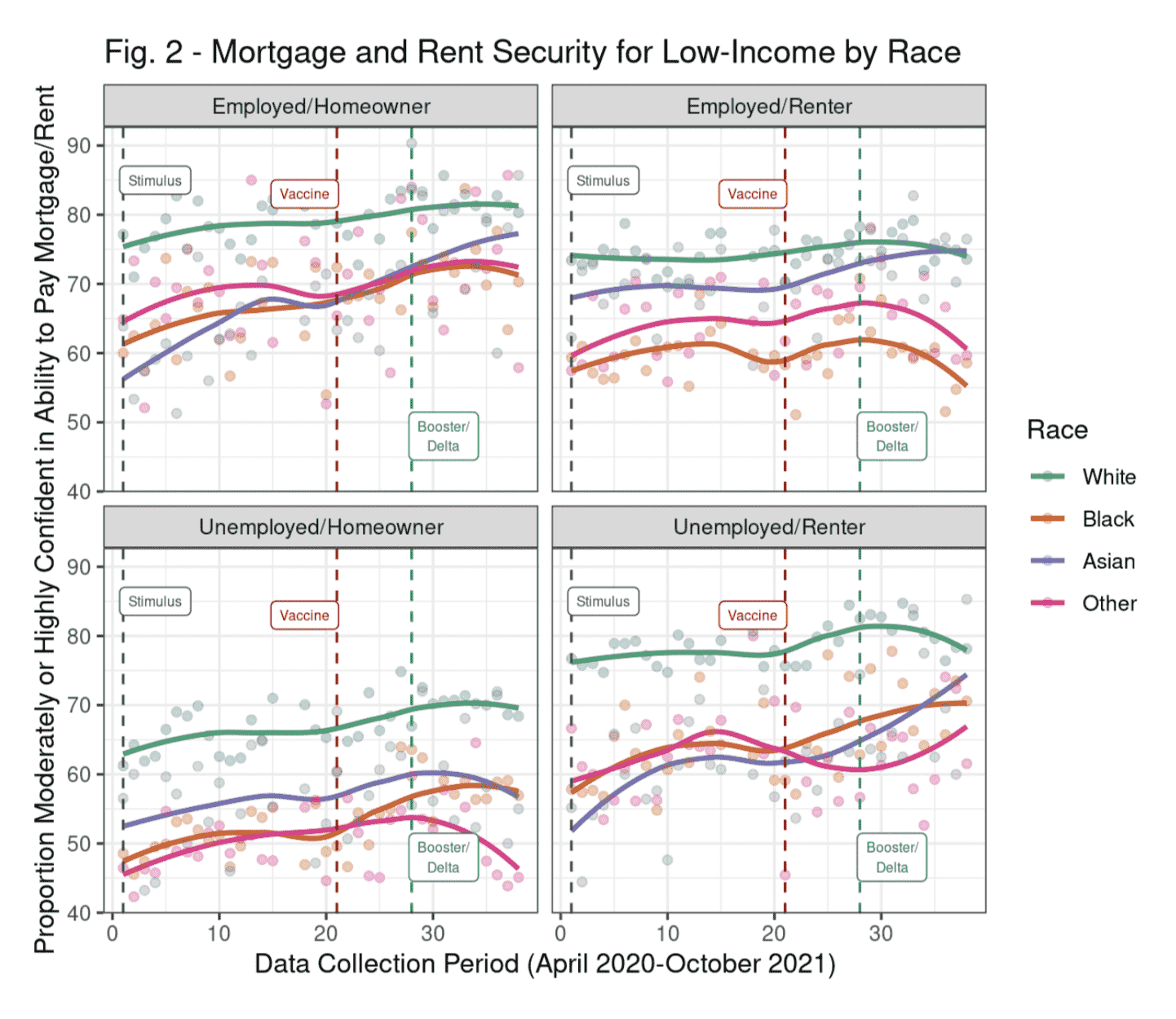

La figure 2 montre la confiance financière des répondants à faible revenu (ceux dont le revenu du ménage est inférieur à 50 000 $ par année) par groupe racial auto-identifié. Les propriétaires employés de chaque groupe étaient presque toujours plus confiants que les locataires employés du même groupe; les propriétaires sans emploi étaient moins confiants que les locataires sans emploi. Ce n’était pas vrai parmi les répondants asiatiques au début de la pandémie, lorsque les propriétaires étaient tout aussi ou moins confiants que les locataires, mais c’était devenu vrai à la fin de la pandémie. Il n’est peut-être pas surprenant que les races non blanches aient une confiance financière plus faible, quel que soit leur statut d’emploi.

Il est important de noter que la sécurité financière des propriétaires non blancs pour les répondants employés était qualitativement similaire à la sécurité financière des locataires blancs et nettement supérieure à celle des locataires non blancs. Pour cette raison, l’accession à la propriété semble compenser en partie les désavantages financiers liés à la race de la main-d’œuvre.

D’un autre côté, les propriétaires non blancs au chômage sont le groupe avec la plus faible confiance financière dans l’ensemble. En conséquence, les hypothèques peuvent également imposer un fardeau disproportionné aux minorités ethniques dans des circonstances particulièrement difficiles.

La pandémie a perturbé la plupart des facettes de la vie américaine, mais elle n’a pas affecté tous les groupes de la même manière. L’accession à la propriété peut être extrêmement bénéfique et aider à créer de la richesse pour des générations, mais cela ne semble pas être une voie automatique vers la confiance financière. Posséder une maison et avoir un emploi sont souvent considérés comme des indicateurs qu’une personne est financièrement stable et prospère, mais nos résultats remettent en question notre façon de penser à la stabilité financière.

Certains propriétaires ne connaissaient peut-être pas les options et les outils qui auraient pu accroître leur sécurité financière, comme Selon la Federal Home Loan Mortgage Corporation (Freddie Mac), « ils refinancent leurs prêts hypothécaires à des taux nettement inférieurs à ceux des emprunteurs blancs, bien qu’une proportion plus élevée d’emprunteurs noirs et hispaniques aient des incitations financières à refinancer ». Ceux qui souhaitent acheter une maison – et ceux qui les encouragent à le faire – devraient s’assurer que leur achat est un actif financier, et non un passif, en période de besoin financier, et les institutions devraient s’assurer qu’elles servent les groupes qui en ont le plus besoin en en leur fournissant une information complète et un accès au crédit et au capital sur une base véritablement égalitaire.

Le post L’accession à la propriété et le rêve américain pendant Covid est apparu en premier sur Germanic News.