UN il y a un an, au plus fort du boom pandémique de tout ce qui est numérique, Son Masayoshi incarnait la promesse futuriste de la technologie mondiale. Le fondateur flamboyant de SoftBank Group, une entreprise de télécommunications et de logiciels devenue une centrale d’investissement technologique, a annoncé le bénéfice annuel le plus élevé jamais enregistré pour une entreprise japonaise, soutenu par la hausse des valorisations des chouchous publics et privés de la technologie dans son vaste portefeuille.

Douze mois plus tard, M. Son et son entreprise sont à nouveau le visage de l’industrie technologique qui, comme Masa, comme on l’appelle communément, est aux prises avec la hausse des taux d’intérêt, la détérioration des bilans, la désillusion des investisseurs et, en plus de cela, La répression de la Chine contre les champions numériques et la relance de Trustbuster en Occident. Donc, ce qui se passe parallèlement au verset Masa intéresse non seulement les actionnaires en difficulté de SoftBank, qui ont perdu un total d’environ 140 milliards de dollars en valeur marchande depuis que le cours de l’action a culminé en février 2021, mais aussi toute personne intéressée par le sort de la technologie intéressée. l’industrie au sens large.

Le 12 mai, SoftBank a annoncé une perte nette de 1,7 billion de dollars. Yen (15 milliards de dollars) pour le dernier exercice clos en mars, principalement en raison d’une dépréciation de 3,7 billions de dollars de la valeur nette de ses investissements technologiques clés. yen (cf. graphique 1). Ses participations publiques, notamment dans Alibaba, un géant chinois du commerce électronique en proie à la répression du Parti communiste contre l’industrie technologique, s’estompent. Northstar, une entité commerciale malheureuse qui a canalisé les fonds excédentaires de sa société mère principalement vers des actions technologiques américaines, a été pratiquement liquidée après une perte de 670 milliards de yens l’année dernière.

Pendant ce temps, les importants investissements privés de SoftBank dans des startups déficitaires avec des modèles commerciaux non éprouvés sont rapidement réévalués, car des taux d’intérêt plus élevés rendent les entreprises, dont la plupart ont des bénéfices lointains, moins attrayantes pour les investisseurs. Les autorités de la concurrence ont stoppé la vente de 66 milliards de dollars du fabricant de puces britannique Arm au plus grand fabricant de puces américain Nvidia. Tout cela complique la gestion de la dette nette de 140 milliards de dollars de SoftBank, la sixième plus grande pile de toutes les sociétés non financières cotées en bourse dans le monde. Et il pourrait y avoir plus de problèmes, car la vente de technologies s’est accélérée depuis mars, lorsque SoftBank a fermé les livres pour son exercice.

Le premier défi majeur de SoftBank concerne ses actifs, et plus précisément sa capacité à les monétiser. Le pipeline des introductions en bourse (offre publique initiales) épuisé de son Fonds Vision de 100 milliards de dollars et de sa petite sœur Vision Fund 2. Cela rend plus difficile pour M. Son de réaliser les gains de ses premiers investissements dans un certain nombre de startups sexy. Oyo, une start-up hôtelière indienne soutenue par SoftBank, a révélé en octobre son intention d’acheter 1,1 milliard de dollars à d’autres participations, notamment ByteDance (la société mère chinoise de TikTok), Rappi (un géant colombien de la livraison) et Klarna (une société suédoise d’achat immédiat et plus tard). ) ont tous été jugés plausibles offre publique initiale Candidats pour 2022. Aucun n’a annoncé son intention de devenir public, et cela pourrait ne pas changer tant que les conditions du marché resteront difficiles, ce qui pourrait prendre du temps.

Arm, qui devrait maintenant en lancer un offre publique initiale, pourrait offrir un sursis. M. Son a déclaré qu’il aimerait rendre public le fabricant de puces d’ici le milieu de l’année prochaine. Mais même les optimistes relatifs doutent qu’une introduction en bourse puisse rapporter quelque chose de proche du montant offert par Nvidia avant que les régulateurs ne s’impliquent. Du côté optimiste, Pierre Ferragu de New Street Research, une société d’investissement, suggère qu’Arm pourrait être évalué à 45 milliards de dollars ou plus sur le marché public – 13 milliards de dollars de plus que ce que SoftBank a payé en 2016, mais loin derrière l’offre de Nvidia est à la traîne . Encore plus baissier, Mio Kato de Lightstream Research, une société d’analyse basée à Tokyo, dit qu’il a du mal à imaginer que la société de puces vaille plus de 8 milliards de dollars.

Les problèmes de M. Son ne s’arrêtent pas à l’actif du bilan de son entreprise. Sa dette semble également problématique. À court terme, cela semble assez gérable. Les remboursements d’obligations de SoftBank au cours des 12 prochains mois sont modestes : 3,3 milliards de dollars arrivant à échéance au cours de l’exercice en cours, avec 6,8 milliards de dollars supplémentaires dus entre avril 2023 et mars 2024. La trésorerie de SoftBank de 21,3 milliards de dollars serait plus que suffisante pour couvrir ces remboursements. M. Son a souligné que malgré les lourdes pertes d’investissement, la dette nette de sa société en pourcentage de la valeur des fonds propres de ses avoirs est restée globalement inchangée à environ 20 %.

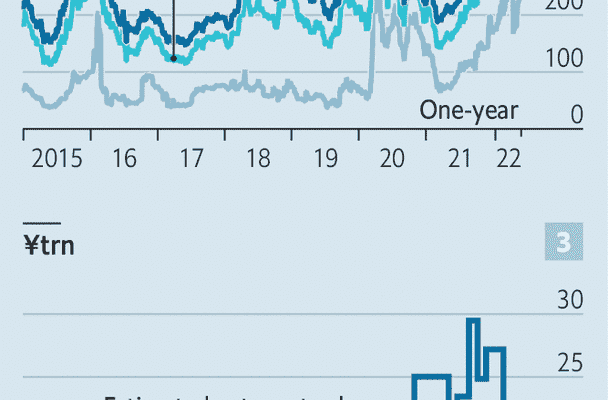

Le prix des swaps sur défaillance de crédit contre la dette de SoftBank, qui est remboursée si l’entreprise fait défaut, va à l’encontre de cela. Avec la plupart des échéances allant d’un an à dix ans, les swaps n’ont été plus chers qu’une seule fois au cours de la dernière décennie – pendant les turbulences du marché de mars 2020, lorsque les pays sont entrés dans les premiers confinements pandémiques (voir graphique 2). Le groupe a d’autres passifs majeurs : son Vision Fund, un véhicule de 100 milliards de dollars pour les investissements technologiques spéculatifs, n’a pas de dette propre à court ou moyen terme, mais les détenteurs de 18,5 milliards de dollars ont des coupons quelle que soit la performance des actions sous-jacentes.

De plus, à la mi-mars, un tiers de la participation de M. Son dans SoftBank, évaluée à environ 18 milliards de dollars, a été promis à un certain nombre de banques en garantie de son propre emprunt. Les accords régissant ces transactions ne sont pas publics, il n’est donc pas clair quand ou si des appels de marge pourraient être déclenchés, forçant la vente de ces actions. Une telle vente exercerait une pression supplémentaire sur le cours de l’action de SoftBank. Tout cela aide à expliquer pourquoi les actions de SoftBank se sont systématiquement négociées avec une forte décote par rapport à la valeur nette de ses actifs (voir graphique 3).

Les admirateurs de M. Son, un groupe vocal mais en déclin, soulignent que SoftBank a encore beaucoup en sa faveur. Son activité de télécommunications japonaise, SoftBank Corp, reste rentable (et a contribué à compenser les pertes d’investissement). Et il a résisté aux marchés baissiers précédents, y compris le buste du point-com au tournant du siècle – grâce en grande partie au pari précoce de M. Son sur Alibaba. Il n’est pas inconcevable que l’un des paris actuels de SoftBank puisse s’avérer tout aussi réussi.

En ce qui concerne les futurs jeux de hasard, M. Son a émis une note inhabituellement sobre lors de la récente conférence téléphonique. Les entreprises privées ajustent leurs valorisations avec un à deux ans de retard sur le marché public, a-t-il déclaré aux investisseurs et aux analystes, de sorte qu’elles réalisent toujours des multiples élevés. « Le seul remède est le temps », songea-t-il avec philosophie. Peut-être. Sauf que le temps ne travaille pas autrement en faveur de SoftBank. ■

Après une année sanglante, SoftBank se prépare à plus de douleur est apparu en premier sur Germanic News.