Was tun öffentlich? Welchen Markt wollen Anleger sehen, wenn sie in Börsengänge investieren?

Wir haben eine Gruppe von 50 der bekanntesten Software-Börsengänge (Ausreißer wie Zoom während COVID ausgenommen) aus dem Jahr 2012 zusammengestellt. Wir haben auch Direct-to-Consumer, Internet und Fast-Casual untersucht – aber nicht einbezogen. Auf Anfrage stellen wir Ihnen diese Daten gerne zur Verfügung.

Die hier vorgestellte Gruppe ist eine sehr starke Repräsentation der Technologie-Börsengänge des letzten Jahrzehnts. Wir suchten nach Themen, Trends und Durchschnittswerten, die uns Aufschluss darüber geben, was funktioniert hat, und ein Profil der Softwareunternehmen zeichnen, die es in der Vergangenheit geschafft haben.

Zu diesem Zweck haben wir Ausführung, Leistung, Größe, Umfang, Margen, die 40er-Regel und die Geschäftsgröße (nominal und %) untersucht und dabei viele interessante, schlüssige Daten zutage gefördert.

Wenn ein Unternehmen bereit ist, die Bewertung zu akzeptieren, die ihm die öffentlichen Märkte zuschreiben, ist der richtige Zeitpunkt gekommen. Jeremy Abelson

Kernaussage: Ausführung vs. Schätzungen

Das wichtigste Ergebnis war die Auswirkung der Umsetzung eines Unternehmens auf seine Schätzung, auch bekannt als „Beat-and-Raise-Trittfrequenz“.

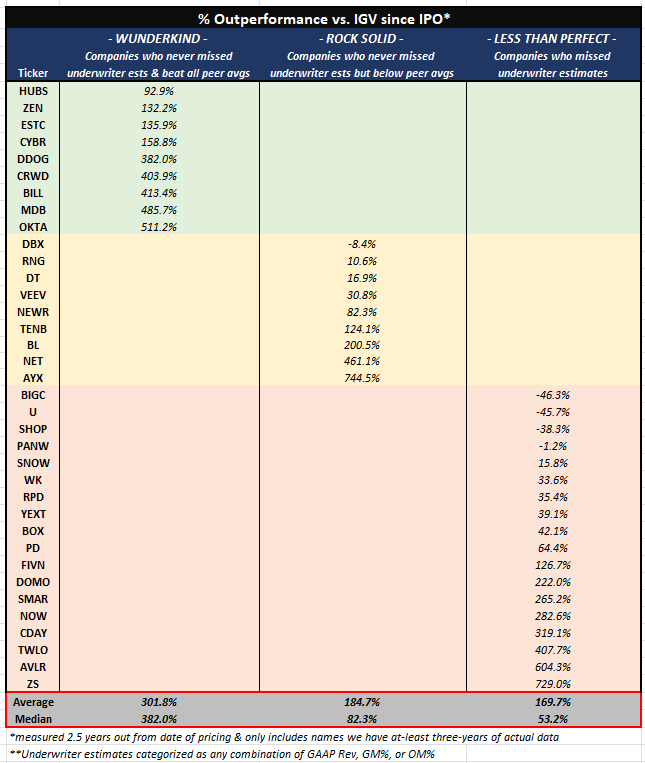

Unsere Daten zeigen eine erstaunliche Korrelation zwischen der Outperformance einer Aktie und dem Ausmaß eines „Performance-Schlags“ im Vergleich zu den Prognosen eines Unternehmens zum Zeitpunkt seines Börsengangs. Um dies darzustellen, haben wir die Unternehmensgruppe in drei verschiedene Leistungsgruppen unterteilt:

- Gruppe 1: Wunderkind

- Keine verpassten Schätzungen (GAAP-Umsatz, GM%, OM%) Und Übertreffen Sie in jedem Quartal den Vergleichsdurchschnitt jeder Kennzahl.

- Gruppe 2: Grundsolide

- Im Vergleich zu den Schätzungen (GAAP rev, GM%, OM%) habe ich einfach kein Quartal verpasst.

- Gruppe 3: Nicht perfekt

- Bei mindestens einer Metrik, einem Viertel, verfehlt

Wie Sie in der folgenden Tabelle sehen können, sind die Auswirkungen erheblich. Gruppe 1 übertraf Gruppe 3 innerhalb von zweieinhalb Jahren um den Faktor 7x (ein Median von 382 % gegenüber 53 %). (Median und Durchschnitt finden Sie im roten Feld.)

Hinweis: Dieses Diagramm enthält nur 36 Namen, da wir alle Namen ohne dreijährige Daten (z. B. Börsengänge 2021) sowie alle direkten Einträge entfernt haben.

% der Outperformance gegenüber IGV seit Börsengang. Bildnachweis: Irving-Investoren

Die Daten sollten für Managementteams relevant sein, die derzeit über die Erstellung von Underwriter-Schätzungen nachdenken, die sich auf die IPO-Preise und den prognostizierten beizulegenden Zeitwert eines Unternehmens/einer Aktie auswirken.

Die Rohdaten

Dieses Diagramm enthält die 50 relevanten Software-Börsengänge, die wir untersucht haben, und die Leistung jedes Unternehmens über drei Jahre im Vergleich zu den zum Zeitpunkt des Börsengangs abgegebenen Prognosen anhand von vier sehr wichtigen Kennzahlen (unser Favorit ist die 40er-Regel).

Der Schwerpunkt liegt auf dem Quantum. Der Durchschnitt Im dritten Jahr liegt der Schlag auf der obersten Linie bei 35 %!

Um es ganz klar zu sagen: Es ist nicht ungewöhnlich, dass private Unternehmen Prognosen regelmäßig „fehlen“. Unternehmen lernen schnell, dass die privaten Märkte Fehlschläge verzeihen, während öffentliche Investoren Fehlschläge stark bestrafen, insbesondere in den ersten Quartalen nach der Emission (und Belohnungsschläge).

Als Referenz: GJ+0 bezieht sich auf das Jahr vor dem Börsengang eines Unternehmens, das das letzte Jahr aller tatsächlichen Quartalsergebnisse ist; GJ+1 ist das IPO-Jahr und auch das erste Jahr mit Schätzungen des Underwriters; und GJ+2 ist das Jahr nach dem Börsengang und das erste vollständige Jahr vierteljährlicher Schätzungen.