Venture Fundraising hat in einem robusten Tempo fortgesetzt, aber es wird viel weniger Bargeld eingesetzt.

Beginnen wir mit ein paar Schlagzeilen:

- Bessemer sammelte im September etwa 3,85 Milliarden US-Dollar für Startups in der Frühphase, das größte Vehikel in der 50-jährigen Existenz des Unternehmens.

- Insight Partners sammelte im Februar über 20,0 Milliarden US-Dollar, doppelt so viel wie sein Vorgängerfonds (im April 2020 mit 9,5 Milliarden US-Dollar geschlossen).

- Lightspeed sammelte im Juli mehr als 7 Milliarden US-Dollar über vier Fonds für Seed-to-Series-B-Runden.

- Battery Ventures sammelte im Juli über 3,8 Milliarden US-Dollar mit einem breiten Mandat.

- Der Founders Fund sammelte im März über 5 Milliarden US-Dollar aus Venture- (1,9 Milliarden US-Dollar) und Wachstumsfonds (3,4 Milliarden US-Dollar).

- a16z sammelte im Mai rund 4,5 Milliarden US-Dollar in seinem vierten Fonds, der auf Blockchain abzielt, und brachte damit seine Gesamtmittel für Blockchain-bezogene Unternehmen auf mehr als 7,6 Milliarden US-Dollar.

- a16z schloss im Januar separat frisches Kapital in Höhe von 9 Milliarden US-Dollar ab, wobei 1,5 Milliarden US-Dollar für Biotech-Investitionen bereitgestellt wurden.

- Es wird gemunkelt, dass Tiger Global PIIP 16 in einem Vehikel von rund 10 Milliarden US-Dollar und seinem zweitgrößten Fonds aller Zeiten auflegt.

Die öffentlichen Märkte haben eine extreme Bewertungsneukalibrierung erlebt, die effektiv auf die privaten Märkte durchsickert. Währenddessen haben Crossover-Fonds und VCs von der Seitenlinie aus zugesehen – der Kapitaleinsatz befindet sich in einer Art „abwarten und sehen“-Modus.

Das Netto/Netto: Mehr Dollars, die mit weniger Einsatz aufgebracht werden, entsprechen wesentlich höheren Barguthaben.

Bildnachweis: Irving Investoren

Was uns die Zahlen sagen

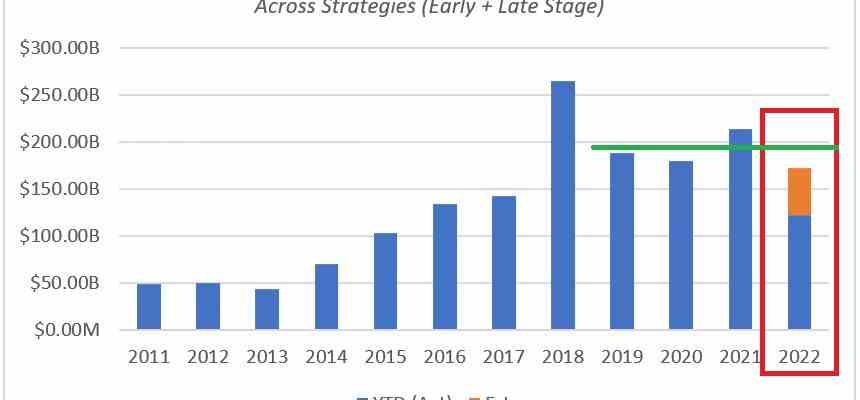

Kapitalbeschaffung

Die Mittelbeschaffung für Risikokapital ist in diesem Jahr ziemlich konstant geblieben. VC-Firmen haben in diesem Jahr bisher insgesamt 122 Milliarden US-Dollar aufgebracht und sind auf dem besten Weg, das Jahr mit 172 Milliarden US-Dollar abzuschließen.

Kurzfristige „Umgehungslösungen“ für die Bewertung können zu viel größeren langfristigen Problemen werden.

Das sind 20 % weniger als 2021 (214 Milliarden US-Dollar), etwas weniger als 2020 (180 Milliarden US-Dollar) und etwa 11 % weniger als die durchschnittlich 194 Milliarden US-Dollar, die seit 2019 jährlich aufgebracht wurden.

Dieses starke Fundraising steht in krassem Gegensatz zu der schwachen Performance von wachstumsstarken Namen auf den öffentlichen Märkten. Beispielsweise hat unser wachstumsstarker SaaS-Bucket Verluste von etwa 60 % bis 80 % oder mehr erlitten.

Bildnachweis:

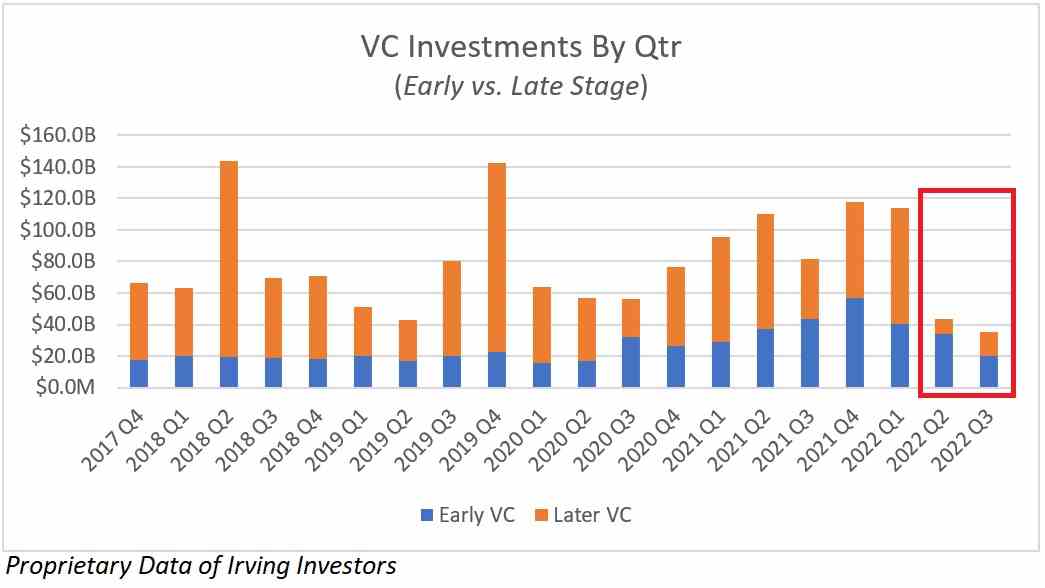

Kapitaleinsatz

Das von VCs im zweiten Quartal 2022 und im dritten Quartal 2022 eingesetzte Gesamtkapital ist rapide zurückgegangen und beträgt jetzt durchschnittlich nur noch 39 Milliarden US-Dollar pro Quartal. Dies ist auf dem Weg, der niedrigste Wert zu sein, seit wir die Daten von 2017 abrufen können.

Derzeit ist das im 3. Quartal 2022 eingesetzte Kapital (weniger als 40 Milliarden US-Dollar) auf dem Weg, etwa 70 % unter dem Niveau des 4. Quartals 2021 (etwa 118 Milliarden US-Dollar) zu liegen.