Willkommen bei The Interchange! Wenn Sie dies in Ihrem Posteingang erhalten haben, vielen Dank für Ihre Anmeldung und Ihr Vertrauensvotum. Wenn Sie dies als Beitrag auf unserer Website lesen, melden Sie sich an hier damit Sie es in Zukunft direkt erhalten können. Jede Woche werfe ich einen Blick auf die heißesten Fintech-News der Vorwoche. Dies umfasst alles von Finanzierungsrunden über Trends bis hin zu einer Analyse eines bestimmten Raums bis hin zu heißen Aufnahmen eines bestimmten Unternehmens oder Phänomens. Es gibt viele Fintech-Neuigkeiten und es ist meine Aufgabe, auf dem Laufenden zu bleiben – und einen Sinn daraus zu machen – damit Sie auf dem Laufenden bleiben. — Maria Ann

Hallooooo und frohes neues Jahr! Es fühlt sich an, als wäre es schon eine Weile her, seit ich mich hingesetzt habe, um diesen Newsletter zu schreiben. Ich habe es verpasst!

Bevor ich in die Neuigkeiten eintauche, wollte ich sagen, dass ich hoffe, dass Sie alle einen erholsamen und unterhaltsamen Urlaub hatten. Unseres war super zurückhaltend, aber das ist keine schlechte Sache. Trotzdem muss ich zugeben, dass mein Gehirn diese Woche ein bisschen gebraucht hat, um wieder in den Arbeitsmodus zu wechseln … also ertrage es mit mir.

Am Freitag veröffentlichte ich einen Artikel über Türrahmen’s 21,5 Millionen US-Dollar Serie-B-Erhöhung. Die Geschichte gehörte an diesem Tag zu den meistgelesenen auf der Website, ein weiterer Beweis dafür, dass die Menschen es sind Ja wirklich Interesse an Technologien, die sich auf den Immobilienvermietungsmarkt beziehen, insbesondere wenn es um Investitionen geht. Doorstead seinerseits sagt, es sei mehr als eine Full-Service-Hausverwaltungsgesellschaft, da es den Hausbesitzern, mit denen es arbeitet, eine Mindestmiete garantiert. Wenn es den versprochenen Betrag nicht bekommen kann, wird es die Differenz ausgeben. Wenn es mehr wird, bekommt der Besitzer das Extra – nicht das Unternehmen. Doorstead sagt, es habe sich absichtlich dafür entschieden, nur Geld zu verdienen, indem es eine Verwaltungsgebühr von 8 % erhebt, damit seine Anreize mit denen der Hausbesitzer übereinstimmen, mit denen es zusammenarbeitet. Indem das Unternehmen bereit ist, die Differenz zu zahlen, ist es nach eigenen Angaben in der Lage, die Zeit zu verkürzen, in der Mietobjekte leer stehen. Hausbesitzer erhalten also nicht nur garantierte Mieteinnahmen, sondern lassen ihre Immobilien auch schneller vermieten und verdienen so mehr Geld, sagen die Gründer des Unternehmens, Ryan Waliany und Jennifer Bronzo. Insbesondere kündigte Doorstead auch an, dass es die Bostoner Vermögenswerte eines anderen durch Risikokapital unterstützten Proptechs, Knox Financial, übernommen habe, dessen Erhöhung ich im Jahr 2021 abgedeckt hatte. Ich habe keine Einzelheiten darüber, was dazu geführt hat, dass das letztere Unternehmen seinen Betrieb eingestellt hat, aber Ich vermute, dass wir im Jahr 2023 mehr solcher Dinge sehen werden. Und mit „irgendwie“ meine ich Startups, die Vermögenswerte von anderen Startups erwerben. Um die Gedanken der Equity Podcast-Crew zu Doorsteads Modell zu hören, gehen Sie hierher.

In der Pause veröffentlichten wir ein Interview, das ich mit geführt hatte GGV Hauptstadt’s Hans Tung und Robin Li im vierten Quartal. Für den Unbekannten: GGV ist ein Venture-Unternehmen mit einem verwalteten Vermögen von 9,2 Milliarden US-Dollar, das in Start-ups von der Gründungs- bis zur Wachstumsphase in einer Vielzahl von Sektoren investiert, darunter Verbraucher, Internet, Unternehmen/Cloud und Fintech. Einige Höhepunkte des Interviews sind Tungs Ansichten darüber, dass Down Rounds nicht das Ende der Welt sind. Er sagte mir, dass er lieber sehen würde, wie ein Startup eine Down-Runde einführt, als zu schließen, und dass am Ende das Ergebnis zählt. Erfrischend! Er teilte unter anderem auch einige der Ratschläge, die er seinen eigenen Portfoliounternehmen gibt. In der Zwischenzeit äußerte Li ihre Gedanken darüber, warum eingebettete Fintech weiterhin heiß bleiben wird.

Während ich sicher bin, dass es 2022 bereits viele Down Rounds gab, erwartet Tung, dass wir 2023 noch mehr sehen werden, da Startups, die 2021 Geld gesammelt hatten, langsam knapp wurden. Ich stimme seiner Ansicht zu, dass es keine Schande ist, eine Down-Round zu erhöhen. Die Bewertungen waren überhöht, und alle in diesem Jahr angekündigten Abwärtsrunden spiegeln in den meisten Fällen Bewertungen wider, die realistischer und leichter zu verteidigen sind.

Doorstead-Mitbegründer Ryan Waliany (CEO) und Jennifer Bronzo (COO) Bildnachweis: Türrahmen

Wöchentliche Nachrichten

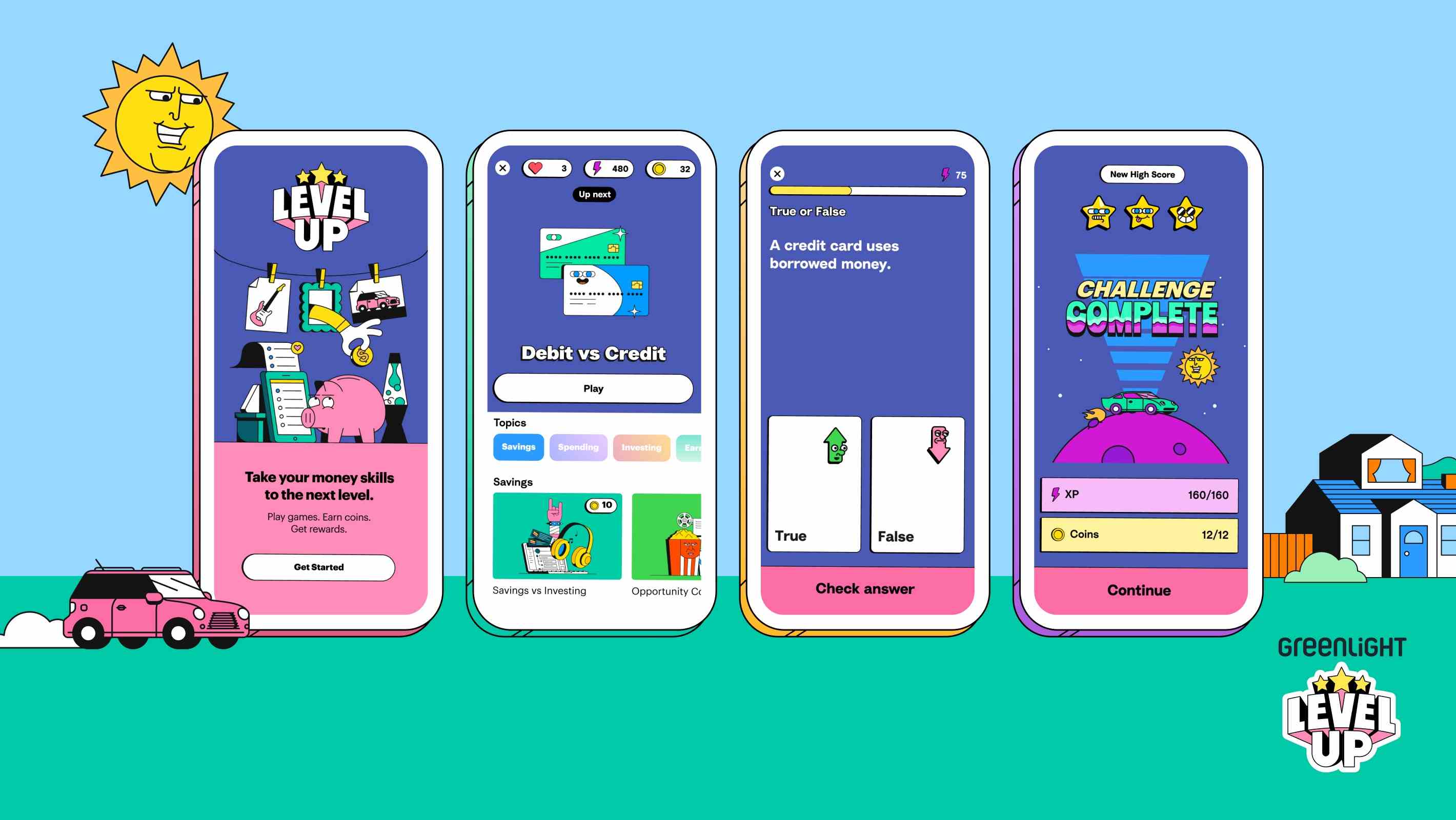

Am 6. Januar selbsternanntes Familien-Fintech Grünes Licht gestartet Greenlight-Level aufsteigen, ein interaktives, lehrplanbasiertes Finanzbildungsspiel. Das Unternehmen versucht eindeutig, die Liebe der jüngeren Generation zum digitalen Spielen anzusprechen, obwohl man sich fragen muss, warum es so lange gedauert hat, ein Spiel in sein Angebot aufzunehmen. Per E-Mail teilte mir ein Sprecher mit: „Kinder können durch dynamische Grafiken, storybasiertes Gameplay und Animationen auf ihren Handys oder Tablets virtuelle Münzen sammeln, Erfahrungspunkte sammeln und sich mit realem Geldunterricht beschäftigen – indem sie die Prinzipien von Gamification übernehmen und anwenden sie zu einer der wesentlichen Fähigkeiten, die sie für ihr ganzes Leben benötigen.“ Natürlich ist die Gamifizierung von Finanzen kein neues Konzept. Letztes Jahr schrieb ich über Truist, eines der größten Finanzinstitute des Landes, das das Fintech-Startup Long Game erwarb, um eine jüngere Kundschaft anzusprechen.

BaaS-Startup Syntera sagte, es ist eine Zusammenarbeit mit Gewaht (was auf Arabisch „Eins“ bedeutet), eine digitale islamische Investitionsplattform, die sich selbst als die weltweit erste Halal-Investitions-App bezeichnet. Synctera sagt, dass es die Infrastruktur für Wahed bereitstellt, um seine Dienstleistungen den 3,5 Millionen Einwohnern muslimischen Glaubens in den USA zur Verfügung zu stellen. Gegenwärtig hat Wahed mehr als 200.000 Kunden in Großbritannien und Malaysia und nutzt das Angebot von Synctera, um Bankkontoprodukte zu entwickeln und zu rollen ein Debitkartenprogramm herausgebracht, das mit seiner App für muslimische Amerikaner verknüpft ist. Insbesondere sagte ein Sprecher von Synctera gegenüber Tech, dass „Wahed US-Kunden derzeit Halal-Investitionen anbietet, die nach etablierten islamischen Prinzipien und Standards strukturiert sind. Mit Synctera kann Wahed seinen Kunden Bankkonten (für einfachere und reibungslosere Überweisungen) und Debitkarten (für bequemen Zugriff auf Geldmittel) zur Verfügung stellen.“ Peter Hazlehurst, CEO/Gründer von Synctera, schrieb per E-Mail: „Wir freuen uns sehr, Wahed bei der Einführung von Bankprodukten für seine US-Kunden zu unterstützen … Wir erwarten, dass eine Welle von missionsorientierten Unternehmen wie Wahed Embedded Banking nutzen wird, um Menschen dabei zu helfen, ihre Finanzen aufzuhellen Zukünfte.“ In den letzten Jahren haben wir immer mehr Fintechs gesehen, die ihre Angebote so gestaltet haben, dass sie auf sehr spezifische demografische Gruppen wie Hispanics, Schwarze, asiatische Amerikaner und Einwanderer im Allgemeinen zugeschnitten sind. Nur die Zeit wird zeigen, ob sich diese Art von Nischenfokus auszahlen wird.

In diesem Sinne, in Boston ansässig Mendoza Ventures – die sich selbst als „eine von Frauen und Latinx gegründete Fintech-, KI- und Cybersicherheits-Venture-Capital-Firma“ beschreibt – gab bekannt, dass es einen ersten Abschluss seines 100-Millionen-Dollar-Fonds erzielt hat – sein dritter. Leider wollte das Unternehmen nicht mitteilen, wie viel es bisher gesammelt hat, sagte aber in einer Pressemitteilung, dass der Fonds „Investitionen in Start-ups in der frühen Wachstumsphase mit Schwerpunkt auf diversen Gründungsteams priorisieren wird“. Hey, wir sind immer für alle Initiativen da, die darauf abzielen, verschiedene Gründerteams zu fördern. Bemerkenswerterweise führte die Bank of America den ersten Abschluss an, der eine Beteiligung der Grasshopper Bank und anderer nicht bekannt gegebener Investoren beinhaltete.

Zum Jahresauftakt, Felicis Ventures‚ Geschäftsführerin Victoria Treyger verfasste einen Gastbeitrag für Tech, in dem sie ihre Vorhersagen und Möglichkeiten im Fintech-Bereich darlegt. Inzwischen Bessemer Venture Partners Karl Birnbaum sagte uns per E-Mail, dass er glaubt, dass „da FedNow Mitte 2023 endlich breiter eingeführt werden soll, alle Augen auf Möglichkeiten rund um schnellere Zahlungen gerichtet sein werden. Während die Einführung des RTP-Systems des Clearing House bisher moderat war, erwarten wir, dass die Nutzung des bestehenden FedLine-Netzwerks durch FedNow die schnellere Einführung von Zahlungen ab 2023 beschleunigen wird. Es wird viele Möglichkeiten geben, die unterstützende moderne Infrastruktur für Anwendungsfälle wie diese aufzubauen Gehaltsabrechnung, Versicherungsauszahlungen, Lieferantenzahlungen und mehr und auf der Anwendungsebene für nahtlosere B2B- und Verbraucherzahlungserlebnisse.“ Er ist auch immer noch optimistisch, was die fortgesetzte institutionelle Einführung der Blockchain-Technologie in einigen großen Bereichen der Finanzdienstleistungen angeht. Er prognostiziert zum Beispiel, dass SWIFT „weiterhin mit digitalen Zentralbankwährungen (CBDCs) experimentieren wird, während weitere Banken dem USDF-Konsortium beitreten werden, um den konformen Werttransfer über Blockchains durch von Banken geprägte tokenisierte Stablecoins zu erleichtern“.

Apropos Blockchain, Merkur, ein kryptofokussiertes Startup, das ein grenzüberschreitendes Zahlungsnetzwerk aufgebaut hat, hat jetzt eine BaaS-Lösung auf den Markt gebracht, von der es behauptet, dass sie „eine einzigartige Funktion freischaltet – die Fähigkeit, Bank- und Kryptokonten innerhalb einer einzigen Plattform zu verwalten“. Ein Sprecher des Unternehmens teilte mir per E-Mail mit, das Ziel sei es, traditionellen Banken die Eröffnung von Kryptokonten für ihre Benutzer zu erleichtern und Kryptoplattformen die Möglichkeit zu geben, Bankkonten zu eröffnen, die es ihren Kunden ermöglichen würden, Fiat zu speichern, zu übertragen und zu bezahlen /Krypto. Ich habe über die Gehaltserhöhung des Unternehmens im Juni 2021 berichtet.

Es war cool zu sehen, dass ein Startup, über dessen Gehaltserhöhung ich letztes Jahr berichtet habe, den Namen a erhielt Zeit Beste Erfindung des Jahres 2022. Altro hat im vergangenen Mai 18 Millionen US-Dollar aufgebracht, um sein Angebot zu erweitern, das darauf abzielt, Menschen dabei zu helfen, Kredite durch wiederkehrende Zahlungsformen wie digitale Abonnements für Netflix, Spotify und Hulu aufzubauen. Ich persönlich bin ein Fan der integrativen Bemühungen des Startups zum Kreditaufbau, die das antiquierte Kreditbewertungsmodell hier in den USA in Frage stellen

Letzte Woche kamen Darrell Etherington und Becca Szkutak dazu Brex Mitbegründer und Co-CEO Henrique Dubugras, um darüber zu sprechen, was ihn und seinen Mitbegründer Pedro Franceschi dazu bewogen hat, das Unternehmen für Unternehmenskarten zu gründen, und warum die Freunde, die sich als Teenager online kennengelernt haben, beschlossen haben, unter anderem Co-CEOs zu werden andere Dinge.

Laut Pay Transparency Tracker Umfassend.io, Streifen ist nicht gerade so transparent in Bezug auf seine Bezahlung. Der Fintech-Riese nimmt keine Gehaltsspannen in seine auf CA oder New York Stellenanzeigen. Der Tracker fand auch heraus, dass ein strategischer Kundenbetreuer beim Fintech-Startup Bolt machen kann – bist du bereit dafür? — $374.000 bis $462.000 OTE/Jahr. (Falls Sie mich sehen könnten, ich mache gerade den Kevin in „Kevin – Allein zu Haus“ ein schockiertes Gesicht).

Wie von Manish Singh berichtet: „Suhail Sameer, der Geschäftsführer von BharatPe, wird die Spitzenrolle später in dieser Woche verlassen, da das indische Fintech-Startup sich bemüht, das Schiff zu steuern, nachdem es seinen Gründer letztes Jahr wegen angeblichen Missbrauchs von Unternehmensgeldern rausgeschmissen hat.“ Mehr hier.

Bildnachweis: Grünes Licht

Finanzierungen und M&A

Während wir hier in den USA nicht viele Megarunden im Fintech-Bereich sehen, berichtet Manish Singh von Tech, dass Indien in den letzten Wochen zwei bedeutende Erhöhungen in der Welt der Fintech erlebt hat:

Indisches Fintech Money View im Wert von 900 Millionen US-Dollar an neuen Finanzmitteln

Das indische Fintech Kreditbee nähert sich einer Bewertung von 700 Millionen US-Dollar an neuen Finanzmitteln

Unterdessen erhöhte das Fintech Toss in Südkorea seine Bewertung auf erstaunliche 7 Milliarden US-Dollar:

Die südkoreanische Finanz-Super-App Toss schließt Serie G im Wert von 405 Mio. USD ab, da die Bewertung um 7 % steigt

Andere auf der TC-Website gemeldete Finanzierungsabkommen umfassen:

Gynger startet heimlich, um Unternehmen Geld für Software zu leihen

Fintech Vint hofft, Wein und Spirituosen zu einer Mainstream-Anlageklasse zu machen

Das mexikanische Fintech Aviva in der Frühphase macht Kredite so einfach wie einen Videoanruf

Und anderswo:

Das saudische Start-up Manafa sammelt 28 Millionen US-Dollar, um die Expansion zu finanzieren

Und das ist ein Wrap. Ich bin normalerweise nicht der Typ für Vorsätze, aber ich kann sagen, dass ich es bin bin versuchen, dieses Jahr mit einer optimistischeren Note zu beginnen. Das letzte Jahr war in vielerlei Hinsicht herausfordernd, aber es hilft nicht, negativ oder düster zu sein. Es gibt noch so viele gute Nachrichten und Dinge, für die man dankbar sein kann. Daher wünsche ich mir für 2023 mehr Resilienz und Optimismus für uns alle, denn wir können zwar nicht immer kontrollieren, was passiert, aber wir kann steuern, wie wir reagieren. Nochmals vielen Dank fürs Lesen und für Ihre Unterstützung. Ich bin immer für Ihr Feedback da! Bis nächste Woche … xoxoxo Mary Ann