Stellen Sie sich für eine Sekunde vor, Sie könnten den gesamten Cloud-Markt aufrollen, alles von SaaS über Infrastruktur bis hin zu Plattformen, CDNs (Content Delivery Networks), Managed Private Clouds, Rechenzentrumsmieten – alles. Was wäre das in einem Quartal wert?

Nun, die Leute von Synergy Research waren nett genug um die Arbeit für uns zu erledigen und die Zahl, die das Unternehmen für das erste Quartal 2022 ermittelte, betrug 126 Milliarden US-Dollar, 26 % mehr als im Vorjahr. Das ist eine Menge Geld, aber bedenken Sie, dass ein erheblicher Teil davon, 44 Milliarden US-Dollar, aus dem Infrastruktur- und Plattformsegment stammt, das selbst im Jahresvergleich um 36 % gestiegen ist.

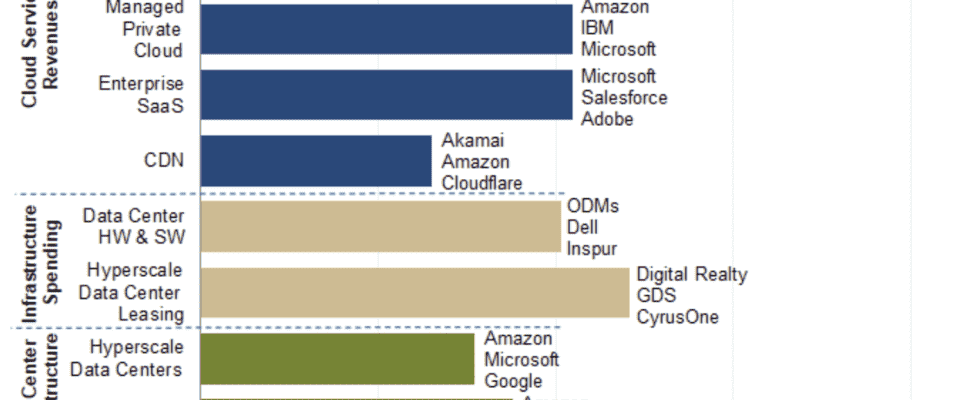

Eine weitere große Tranche von 54 Milliarden US-Dollar stammte aus drei Hauptkategorien, denen Synergy folgt, darunter Managed Private Cloud Services, Enterprise SaaS und CDN, sodass 28 Milliarden US-Dollar auf die verbleibenden Kategorien verteilt blieben – immer noch nichts zu verachten, wohlgemerkt.

Das Erstaunliche an all dem ist, dass John Dinsdale, Research Director bei Synergy, voraussagt, dass sich der Anteil der Cloud-Services (ganz oben in der Grafik) in drei Jahren verdoppeln wird, während die anderen Teile des Marktes weiter wachsen werden ein zügiges Tempo.

Bildnachweis: Synergieforschung

Dinsdale glaubt, dass die Cloud wahrscheinlich auch bei einem wirtschaftlichen Abschwung eine attraktive Option bleiben wird. „Die Wirtschaft beeinflusst die Dinge immer auf vielfältige Weise, sowohl im Guten als auch im Schlechten. Aber die Sache mit Cloud-Services ist, dass der grundlegende Vorteil, den sie bringen, alles in Agilität, Flexibilität und Reaktionsfähigkeit liegt“, sagte er.

„Wenn es finanziell eng wird, kann das sogar einen zusätzlichen Schub für den Wechsel in die Cloud geben. Wir werden unabhängig von der wirtschaftlichen Situation weiterhin ein starkes Wachstum bei Cloud-Diensten sehen.“

Die Zahlen am oberen Rand des Diagramms repräsentieren die verschiedenen Aspekte von Cloud-Diensten. Die mittleren Zahlen sind Hardwareverkäufe an Cloud-Rechenzentrumsanbieter sowie Rechenzentrumsleasing, ausgenommen Hardware, die an Unternehmen für private Rechenzentren verkauft wird. Während das letzte Drittel das Wachstum von Hyperscale-Rechenzentren betrachtet, zeigt ein weiterer wichtiger Datenpunkt, dass die weltweit größten Cloud-Anbieter immer mehr Rechenzentrumsimmobilien benötigen, um das Wachstum ihrer Unternehmen zu unterstützen.

Dinsdale gab zu, dass einige dieser Kategorien verwirrend sein können. „Managed Private Cloud kann manchmal ein etwas verwirrender Begriff sein, aber dies sind Dienste, die von Public-Cloud-Anbietern als Alternative zu traditionelleren On-Premise-Lösungen angeboten werden. Der Public-Cloud-Anbieter hostet die Dienste in seiner Infrastruktur“, sagte er.

Er sagt, der Hauptunterschied zwischen diesen Angeboten und allgemeineren Public Clouds sei, dass der Kunde dedizierte Ressourcen erhält. „Es gibt verschiedene Arten von verwalteten privaten Clouds, aber der Schlüssel ist, dass die Infrastruktur des Cloud-Anbieters, die zur Unterstützung eines bestimmten Clients verwendet wird, diesem Client zugeordnet und nicht gemeinsam genutzt wird; oder in Virtual Private Services-Workloads für einen Unternehmenskunden sind klar von anderen Unternehmenskunden isoliert. Unter dem Strich handelt es sich dabei um verwaltete oder gehostete Dienste, die von öffentlichen Cloud-Anbietern bereitgestellt werden. Die Unternehmenskunden kaufen oder besitzen keine eigene Cloud-Infrastruktur“, erklärte er.

Ganz gleich, wie Sie ihn definieren, der Cloud-Markt ist lukrativ, er wächst und wird mit der Zeit noch weiter wachsen. Berücksichtige das ein kürzlich von Snowflake herausgegebener Bericht fanden heraus, dass sich nur 25 % der Workloads in der Public Cloud befanden. Das bedeutet, dass es für die Cloud-Infrastrukturakteure, insbesondere die Großen Drei – Amazon, Microsoft und Google – viel Platz gibt, um noch einige Zeit in hohem Tempo weiter zu wachsen.

Darüber hinaus geht das SaaS-Geschäftsmodell auch nirgendwohin und expandiert weiter. Die Marktführer in dieser Kategorie sind Salesforce, Microsoft und Adobe, aber wir sehen dies als Standard-Geschäftsmodell für die meisten Startups.

Synergy stellt das ganze Jahr über eine Vielzahl von öffentlichen Berichten zusammen, die durch jeden Abschnitt der obigen Grafik dargestellt werden. Dies ist das erste Mal, dass sie alle Daten in einem einzigen Bericht zusammengefasst haben.

Erfahrene Leser werden vielleicht bemerken, dass wir im April einen Bericht veröffentlicht haben, in dem auf der Grundlage von Synergy-Daten ein Gesamtumsatz von 53 Milliarden US-Dollar für Cloud-Infrastrukturen im ersten Quartal angegeben wurde. Dinsdale sagte, dass dies die im Roll-up-Bericht genannten 44 Milliarden US-Dollar plus weitere 8 Milliarden US-Dollar an gehosteten privaten Cloud-Einnahmen beinhaltet.