Die Mieten steigen in Städten in den USA, aber die nationale Wohneigentumsquote ist stetig rückläufig da potenzielle Käufer mit geringem Angebot, schwächelnder Kaufkraft und rekordhohen Kosten zu kämpfen haben. Was wäre, wenn es eine Möglichkeit gäbe, in den Eigenkapitalmarkt einer Stadt zu investieren, von dem Sie glauben, dass er wächst, auch wenn Sie es sich nicht leisten können, dort eine Immobilie zu kaufen?

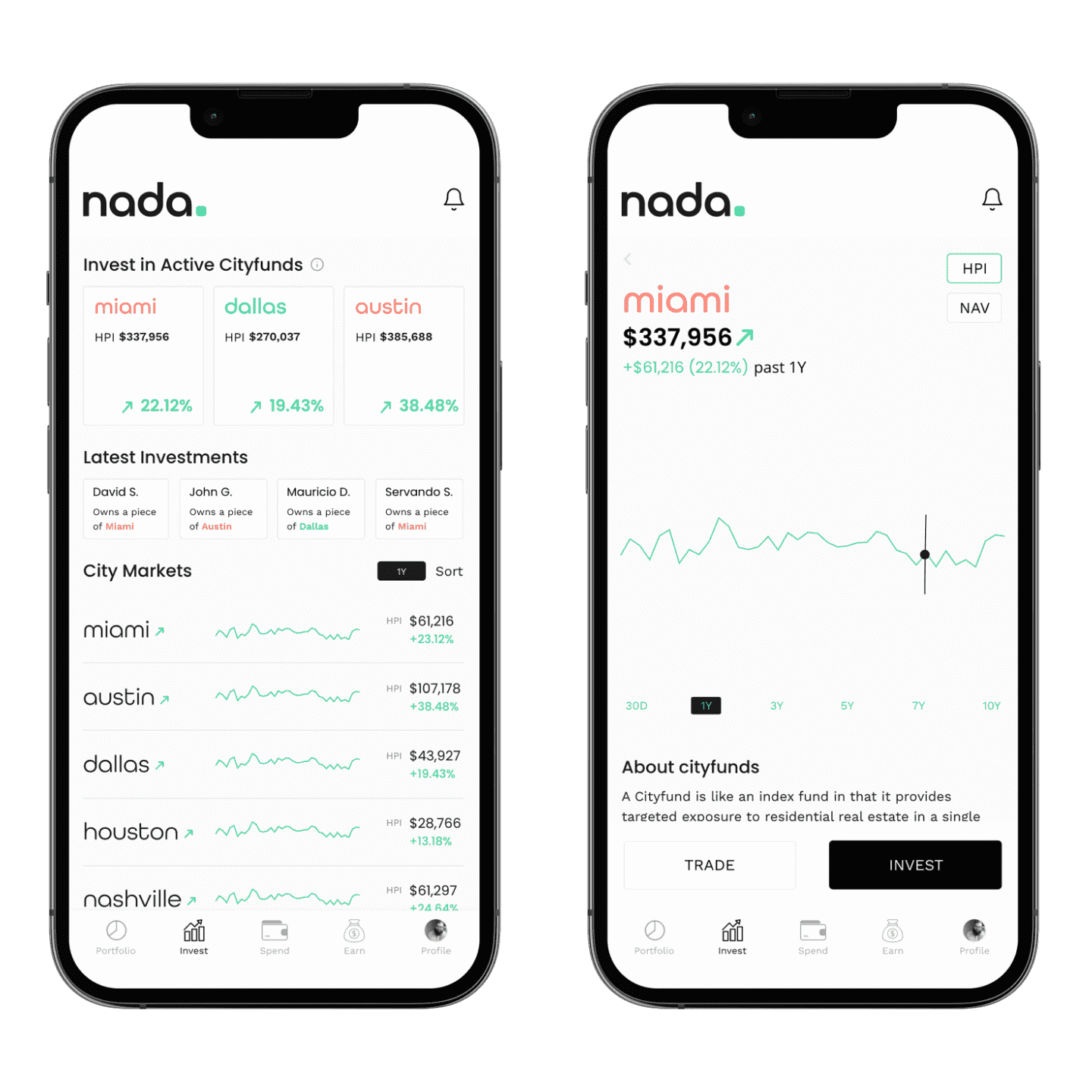

Das ist die Idee dahinter Nada, eine in Dallas ansässige Fintech-Plattform, deren Ziel es ist, den Zugang zu Immobilienvermögen zu erweitern. Das Unternehmen bietet indexähnliche Immobilienanlageprodukte namens „Cityfunds“ an, die es jedem, einschließlich nicht akkreditierter Investoren, ermöglichen, sich mit einem Minimum von 250 Dollar in den Eigenheimmarkt einer Stadt einzukaufen, sagte CEO und Mitbegründer John Green gegenüber Tech.

Derzeit bietet das Unternehmen Fonds an, die sich auf die Märkte in Dallas, Austin und Miami konzentrieren, und plant, in den nächsten 12 Monaten sechs neue Cityfunds aufzulegen, sagte Green. Durch dieses Angebot will Nada 75 Millionen US-Dollar von Privatanlegern aufbringen, indem er Fonds anbietet, die sich auf neue Städte konzentrieren, fügte er hinzu. Der erste wird Tampa sein, den Green laut Nada bis Ende dieses Monats starten will.

Nada-Gründer und CEO John Green. Bildnachweis: Nada

Es ist erwähnenswert, dass Nada sich nicht nur darauf konzentriert, Kunden zu gewinnen, die in den Immobilienmarkt investieren möchten. Die anderen Zielkunden sind Hausbesitzer, die ihr Eigenheimkapital für alltägliche Kosten ausgeben möchten, was sie mit der immobiliengestützten Debitkarte von Nada tun können, sagte Green. Das Unternehmen plant, die Karte im ersten Quartal des nächsten Jahres auf den Markt zu bringen, fügte er hinzu.

In der Regel können Hausbesitzer über eine Kreditlinie (Heloc genannt) auf ihr Eigenheimkapital zugreifen, die sie in Anspruch nehmen, um große Ausgaben wie Renovierungs- oder Bildungskosten zu finanzieren oder ihre ausstehenden Schulden zu einem niedrigeren Zinssatz zu konsolidieren. Dies ist ein Fremdkapitalprodukt, das tendenziell zu hohen Zinsen verzinst wird, und da die Zinssätze auf breiter Front steigen, werden Kunden nach alternativen Wegen suchen, um auf ihr Eigenheimkapital zuzugreifen, erklärte Green.

Mit der Karte von Nada wird das Ausgeben von Eigenheimkapital als Eigenkapitalinvestition und nicht als Schulden behandelt und beeinträchtigt nicht die Kreditfähigkeit des Benutzers oder erfordert keine Zinszahlungen, sagte Green. Wie funktioniert das?

„Es ist nur so, dass wir als Co-Investor neben dem Hausbesitzer eine Eigenkapitalposition haben“, sagte Green. „Wenn die Wertschätzung des Hauses steigt oder sinkt, ist unser Prozentsatz derselbe. Wenn Sie also als Hausbesitzer Geld aus Ihrem Haus herausholen möchten, ist dies heute angesichts des aktuellen Zinsmarktes möglicherweise etwas heikel, und dies ist ein Produkt, das nicht direkt betroffen ist.“

Nada wird die Karte über eine Bankpartnerschaft anbieten können, obwohl Green nicht bekannt gab, welche Bank es dafür verwenden will. Laut Green können Benutzer bei der Verwendung der Karte auch Cash-Back-Prämien verdienen.

Neben den neuen Cityfunds-Angeboten, die Green mit einem Mini-IPO verglich, und der Karteneinführung plant das Unternehmen schließlich, eine sekundäre Handelsplattform aufzubauen, eine mobile App zu starten und eine Belohnungsfunktion anzubieten, die Aktien an Benutzer verteilt.

Dazu das Unternehmen gerade angehoben 8,1 Millionen US-Dollar von Investoren für die von LiveOak Venture Partners geführte Seed-Runde. Weitere Teilnehmer an der Spendenaktion waren nach Angaben des Unternehmens Revolution’s Rise of the Rest Seed Fund, Capital Factory, 7BC Venture Capital, Sweater Ventures, LFG Ventures, Badra Capital und Stonks Fund.

Bilder der noch nicht veröffentlichten mobilen Investment-App von Nada. Bildnachweis: Nada

Das Unternehmen gab außerdem bekannt, dass sowohl Krishna Srinivasan, der Gründungspartner von LiveOak, als auch Jesse Stein, Mitbegründer des Metaverse-Immobilienunternehmens Everyrealm, seinem Vorstand beitreten werden. Laut Green hat Nada sein Cityfunds-Produkt ursprünglich in Partnerschaft mit der Investmentplattform Republic auf den Markt gebracht, aus der Everyrealm vor sechs Monaten ausgegliedert wurde. Green bemerkte, dass Nada selbst keine Pläne hat, außerhalb von physischen, realen Vermögenswerten zu expandieren.

Nada erwirtschaftet Einnahmen auf Transaktionsbasis und durch die Erhebung von Gebühren von 1,5 % pro Jahr an Anleger in seinem Fonds, etwas weniger als die 2 % Gebühr, die normalerweise von anderen alternativen Vermögensverwaltern, einschließlich Risikokapital- und Private-Equity-Firmen, erhoben wird, sagte Green.

Letztendlich ergibt sich der Vorteil von Nada aus seiner Fähigkeit, von sinkenden Wohneigentumsquoten zu profitieren, indem es Kunden eine alternative Möglichkeit bietet, sich am Immobilienmarkt zu beteiligen. Die Debitkarte wird, wenn alles nach Plan läuft, Hausbesitzern auch eine möglicherweise recht attraktive finanzielle Flexibilität bieten.

„Wir wollen keine Produkte entwickeln, die nur transaktional sind. Wir möchten diese Beziehungspartnerschaft mit einem Hausbesitzer/Verbraucher in Immobilien als Vermögenswert aufbauen. Langfristig möchten wir also, dass unsere Kunden die Möglichkeit sehen, Geld von ihrem Eigenheimkapital auf ein Ausgabenkonto zu überweisen, das dem nicht unähnlich ist, wie sie es tun würden [moving] Einsparungen beim Schecken, um diese Menge an Liquidität und Zugang zum Produkt zu haben“, sagte Green.