Lateinamerikanisches Unternehmen Kapital- und Wachstumsinvestitionen bis 2018 hatten im Durchschnitt weniger als 2 Milliarden US-Dollar pro Jahr betragen. Da Qualitätswachstumsunternehmen nach Kapital hungerten, machten die wenigen in der Region aktiven Investoren einen Riesenspaß. Nachdem General Atlantic beispielsweise über verschiedene Zyklen hinweg in sein lateinamerikanisches Franchise investiert hat, hat es bei diesen Jahrgängen einen IRR (interne Rendite) von über 50 %.

Als Technologie-Banker dachte ich, es gäbe eine Möglichkeit, in der Region zu investieren, und beschloss, meinen Job bei JP Morgan zu kündigen und es zu versuchen. Als ich meinen ehemaligen Chef Nicolas Aguzin anrief, um ihm für seine Unterstützung zu danken, sagte er, er würde mich Marcelo Claure von SoftBank vorstellen. Bis März 2019 hatten wir SoftBank in Lateinamerika mit einem anfänglichen Engagement von 2 Milliarden US-Dollar eingeführt, was damals mehr wert war als die gesamte Branche.

Große Unternehmen wie Nubank, Inter, Gympass, Quinto Andar und einige andere befanden sich zu dieser Zeit noch in den Anfängen, aber die Marktverwerfungen hielten nicht lange an. Lateinamerika wurde zur weltweit am schnellsten wachsenden VC-Region, und der Markt wuchs im Jahr 2021 auf 16 Milliarden US-Dollar. Im Jahr 2020 gründete ich einen neuen Wachstumsfonds, um die Finanzierungslücke in der Region zu schließen und mir die Möglichkeit zu geben, zu sehen, wie Startups aus den letzten Jahrgängen erging es in einem Szenario der Goldgrube.

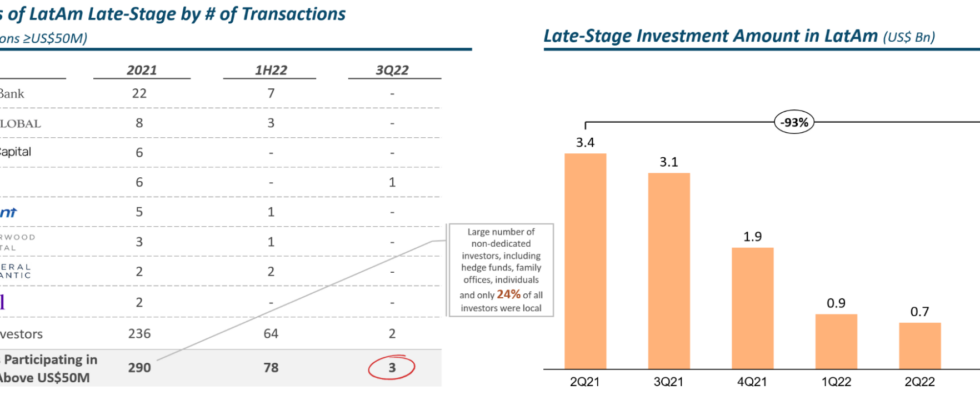

Im Zeitraffer bis heute war die Late-Stage-Finanzierung in Lateinamerika stark betroffen – die Volumina gingen im dritten Quartal 2022 gegenüber dem Vorjahr um 93 % zurück. Wir gehen davon aus, dass die Region in Zukunft mehr als andere Märkte unter dem Mangel an verfügbarem lokalem Wachstumskapital leiden wird.

Die folgende Grafik zeigt, dass von den 290 Investoren, die sich 2021 auf Late-Stage-Runden konzentrierten, im dritten Quartal 2022 nur drei aktiv waren. Darüber hinaus waren nur 24 % dieser Investoren im Jahr 2021 lokal, von denen die meisten nicht engagiert waren Wachstumskapital und umfasste eine große Anzahl von Privatpersonen, Hedgefonds und Family Offices.

Quelle: LAVCA. Hinweis: Late Stage berücksichtigt die Serien C, D und darüber hinaus. Bildnachweis: Volpe Hauptstadt

Durch die Lösung lokaler Probleme werden Startups Preissetzungsmacht aufbauen, die es ihnen ermöglichen sollte, erfolgreich zu sein.

Die Finanzierung in der Frühphase ist in diesem Jahr bisher relativ aktiv geblieben, und viele gute Unternehmen bringen frühe Finanzierungsrunden ein und erwarten, dass sie 2023 auf den Markt kommen. Aber über 200 lateinamerikanische Unternehmen in der Spätphase halten sich so weit wie möglich zurück, bevor sie es versuchen zusätzliches Kapital aufnehmen. Ausländisches Kapital wird nur einen Teil dieses Finanzierungsbedarfs decken.

Ich habe meine Karriere im Bereich Private Equity im Jahr 2002 begonnen, aber mein erster Job bei JP Morgan war einfach: Ich schrieb Portfoliobewertungen und half bei der Auflösung eines großen Portfolios von Internetunternehmen, die ihren Anteil am Ruhm hatten, aber bis dahin größtenteils gescheitert waren. Was ich aus jenen Tagen darüber gelernt habe, wie einige Unternehmen florierten, während die meisten scheiterten, ist Teil dessen, was wir heute mit unseren Portfoliounternehmen teilen.

Hier sind ein paar Imbissbuden:

Jeden Dollar melken, jeden Cent sparen

Unten sind ein paar Beispiele dafür, wie Unternehmen alles getan haben, um sich über Wasser zu halten und schließlich erfolgreich zu sein:

Im Jahr 2001 setzte MercadoLibre eine Freemium-Strategie ein, um Marktanteile auf dem hart umkämpften lateinamerikanischen Online-Auktionsmarkt zu gewinnen. Die Nutzer konnten ihre Produkte kostenlos auf der Plattform verkaufen, was natürlich das GMV-Wachstum ankurbelte. Bis 2003 war das vorbei und das Unternehmen führte schnell Gebühren auf seinen Märkten ein.