Europa leidet unter einem großen Kater nach der Tech-Investment-Party im Zeitraum 2020-2021. Allerdings sind die VC-Investitionen in europäische Startups im Vergleich zum Niveau vor der Pandemie historisch gesehen gestiegen und erreichten laut einem neuen Bericht 60 Milliarden US-Dollar. Die Anomalie des Investitionsschubs während der Pandemie steht jedoch in deutlichem Kontrast zu diesem Wachstum und hat für erheblichen Gegenwind gesorgt, auch wenn es Anzeichen für „grüne Triebe“ gibt.

Globale Anwaltskanzlei Orrick analysiert über 350 VC- und Wachstumskapitalinvestitionen, die seine Kunden im vergangenen Jahr in Europa abgeschlossen haben.

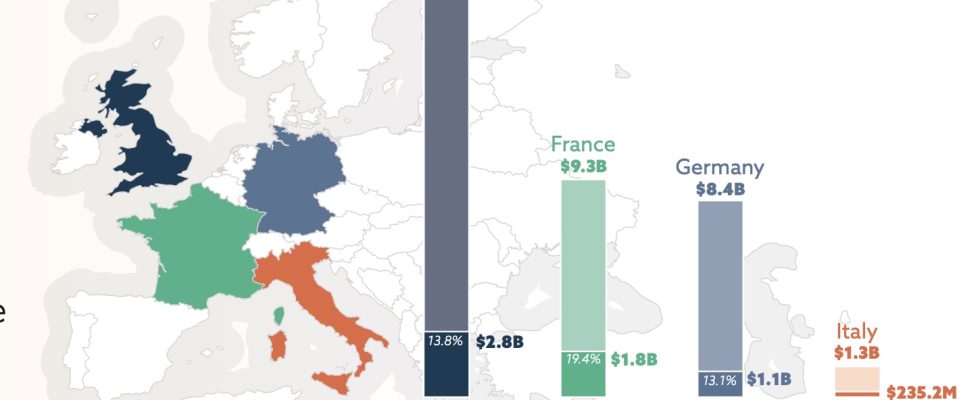

Das in Europa aufgenommene Gesamtkapital betrug 61,8 Milliarden US-Dollar. Das Jahr 2023 markierte einen Neustart und eine deutliche Korrektur des Investitionsniveaus weltweit. Von den drei globalen Regionen für VC – Europa, Asien und Nordamerika – ist Europa die einzige, die im Jahr 2023 das Niveau von 2019 übertrifft.

Dem Bericht zufolge sitze Europa auf „Rekordmengen an Trockenpulver“ und „produziere mehr neue Gründer als die USA“, die Finanzierung sei weiterhin schleppend.

Letztes Jahr sind in Europa nur 11 neue Einhörner aufgetaucht, die wenigsten seit einem Jahrzehnt, und eine wachsende Zahl von Einhörnern verlor ihren Status.

Climate Tech hat FinTech als Europas beliebteste Branche abgelöst

Der Anteil der KI an den Gesamtinvestitionen in Europa stieg auf ein Rekordhoch von 17 %5.

Orrick stellte fest, dass Investoren – ermutigt durch den Rückgang der Finanzierung – „an den Stellschrauben drehen“ und eine größere Kontrolle über Investitionen ausüben, wobei Gründer bei 39 % der Venture-Deals verpflichtet werden, Garantien einzuhalten.

Es gab einen deutlichen Rückgang bei Finanzierungen in späteren Phasen, das Transaktionsvolumen ging zurück und Gründer wurden auf andere Strategien wie alternative Finanzierungsmethoden oder den Wettlauf um Einnahmen und Gewinne gedrängt.

Es gab einen „beispiellosen Anstieg“ bei der Fähigkeit neuer Investoren, in die Technologie einzusteigen, da Gründer nach neuen Hauptinvestoren suchten, und einen „Anstieg“ bei Wandelanleihen, SAFEs und ASAs, wobei Wandelfinanzierungen im Jahr 2023 23 % der Finanzierungsrunden ausmachten.

Die Anleger konzentrierten sich im Allgemeinen auf die Verwaltung ihrer bestehenden Portfolios, Sekundärtransaktionen nahmen zu und SaaS und KI erfreuten sich weiterhin großer Beliebtheit. Interessanterweise ging die Zahl der FinTech-Investitionen zurück.

Europäische Tech-Investitionsabkommen 2023 (Orrick)

In jeder Phase sinkt der Dealwert, wobei der Rückgang bei Deals in späteren Phasen am dramatischsten ist.

Der Wert von Transaktionen in der Frühphase sank um 40 %, obwohl Frühphaseninvestoren immer noch am aktivsten sind.

Es gab einen Rückgang bei „Mega-Runden“ über 100 Millionen US-Dollar. Allerdings zeigte die IPO-Landschaft mit dem 55-Milliarden-Dollar-Börsengang von ARM „Lebenszeichen“ und die M&A-Aktivitäten zeigten „grüne Triebe“.

Im Vereinigten Königreich stehen VCs unter dem Druck, Renditen zu erwirtschaften, was wahrscheinlich zu einer erhöhten Nachfrage nach Secondaries, mehr M&A-Aktivitäten und Konsolidierung führen wird.

In Frankreich gibt es einen Wandel von „gründerfreundlichen“ Begriffen hin zu investorenfreundlicheren Begriffen, im deutlichen Gegensatz zum Vereinigten Königreich, wo das Gegenteil der Fall ist.

In Deutschland wird erwartet, dass eine wachsende Nachfrage von LPs nach Liquidität „die Technologie-M&A-Pipeline ankurbeln“ wird.