Die Finanzierung europäischer Technologie scheint sich im Jahr 2024 stabilisiert zu haben, nachdem sie im Jahr 2023 drastisch zurückgegangen war, aber die Anzeichen deuten laut der neuesten Studie weiterhin auf schwierigere Zeiten hin Stand der europäischen Technologie Bericht.

Die jährliche Umfrage – erstellt von der europäischen VC-Firma Atomico – stellt fest, dass Start-ups in der Region in diesem Jahr auf dem besten Weg sind, 45 Millionen US-Dollar einzusammeln. Auch wenn der Rückgang um 50 % im Jahr 2023 noch lange nicht erreicht ist, ist die Zahl im Vergleich zum Vorjahr immer noch um 2 Milliarden US-Dollar gesunken. (Anmerkung: Atomico prognostizierte ursprünglich 45 Milliarden US-Dollar für 2023; dann wurde das Jahr 2023 auf 47 Milliarden US-Dollar angehoben.)

Atomico erstellt diese Berichte seit einem Jahrzehnt jährlich, daher macht diese neueste Ausgabe viel Lärm darüber, wie stark die Dinge gewachsen sind.

Es ist unbestreitbar, dass das Technologie-Ökosystem in Europa explodiert ist: Laut Atomico gibt es in der Region mittlerweile 35.000 Technologieunternehmen, die als „Frühstadium“ eingestuft werden könnten, davon 3.400 Unternehmen in der Spätphase und 358 mit einem Wert von über 1 Milliarde US-Dollar. Vergleichen Sie das mit dem Jahr 2015, als es lediglich 7.800 Startups in der Frühphase, 450 Startups in der Spätphase und nur 72 Technologieunternehmen mit einem Wert von über 1 Milliarde US-Dollar gab. Dennoch gibt es auch viele ernüchternde Lektüre über einige der aktuellen Herausforderungen und Anzeichen dafür, wie geopolitische und wirtschaftliche Unruhen – trotz dieser glänzenden Geschichten über den KI-Boom – weiterhin den Markt belasten.

Hier sind einige der Breakout-Statistiken:

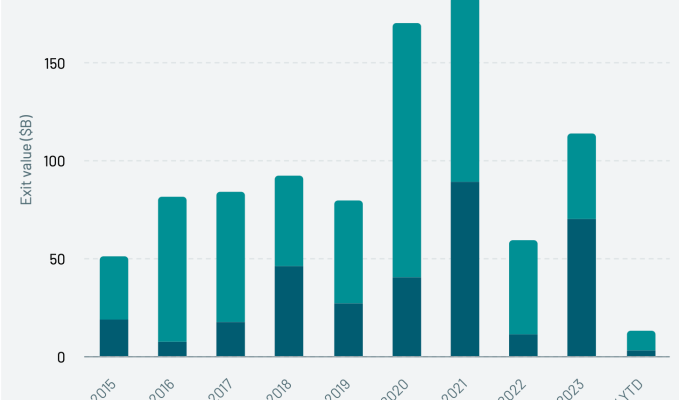

Ausgänge sind von einer Klippe gefallen. Dies ist eine der deutlicheren Tabellen im Bericht, die einen Teil des Liquiditätsdrucks unterstreicht, der sich letztendlich auf Technologieunternehmen in der Frühphase auswirkt. Vereinfacht gesagt gibt es im europäischen Technologiesektor derzeit kaum Fusionen und Übernahmen sowie Börsengänge. Nach Angaben von S&P Capital gab es im Jahr 2024 zum Zeitpunkt der Veröffentlichung des Berichts Mitte November lediglich einen IPO-Wert von 3 Milliarden US-Dollar und M&A-Transaktionen in Höhe von 10 Milliarden US-Dollar. Beides ist ein deutlicher Rückgang gegenüber dem Gesamttrend, der ansonsten einen stetigen Anstieg bei beiden verzeichnet hatte und „kontinuierlich die Schwelle von 50 Milliarden US-Dollar pro Jahr überschritt“. (Zugegeben, manchmal braucht es nur eine große Sache pro Jahr. Im Jahr 2023 beispielsweise machte der 65-Milliarden-Dollar-Börsengang von ARM ganze 92 % des gesamten IPO-Werts aus, und offensichtlich hatte er nicht den Dominoeffekt, den viele hatten Atomico stellt fest, dass das Transaktionsvolumen den niedrigsten Stand seit einem Jahrzehnt erreicht hat.

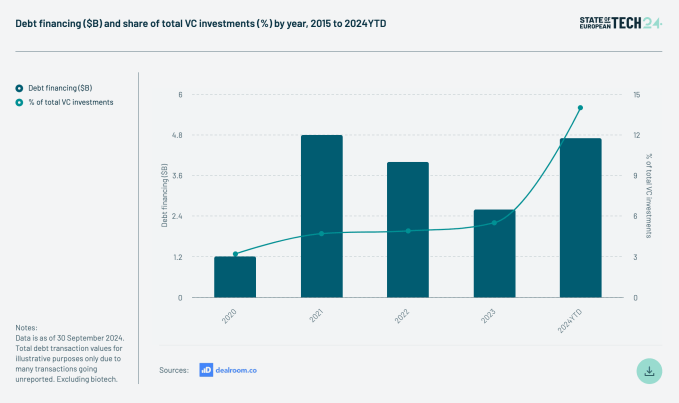

Schulden steigen. Wie zu erwarten ist, füllt die Fremdfinanzierung die Lücke, insbesondere für Startups, die Wachstumsrunden aufnehmen. Bisher machte die Fremdfinanzierung in diesem Jahr ganze 14 % aller VC-Investitionen aus, insgesamt etwa 4,7 Milliarden US-Dollar. Laut den Zahlen von Dealroom ist das ein großer Sprung im Vergleich zum letzten Jahr: Schulden machten nur 2,6 Milliarden US-Dollar an der Finanzierung aus, was 5,5 % aller VC-Investitionen ausmachte.

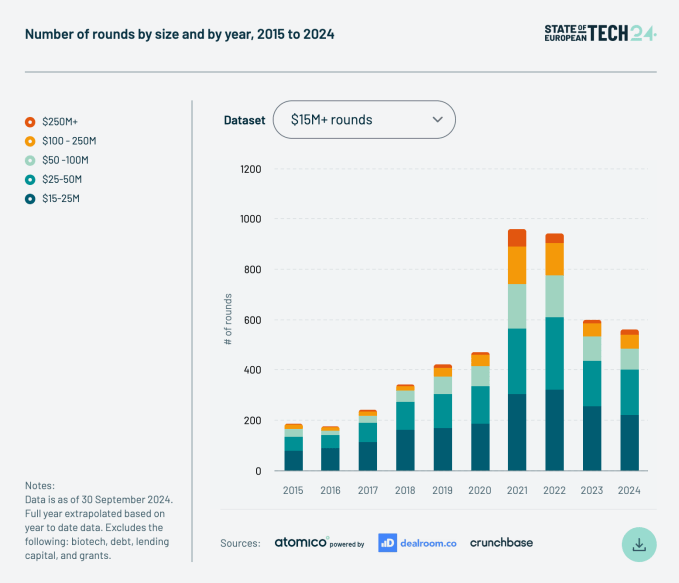

Die durchschnittlichen runden Größen erholen sich wieder. Im vergangenen Jahr ging die durchschnittliche Größe jeder Finanzierungsphase von Serie A bis D in Europa zurück, wobei lediglich die Runden in der Seed-Phase weiter zunahmen. Angesichts der insgesamt rückläufigen Zahl der Finanzierungsrunden in der Region erzielen die Startups, denen es gelingt, Geschäfte abzuschließen, im Durchschnitt jedoch mehr Geld. Serie A kostet jetzt 10,6 Millionen US-Dollar (2023: 9,3 Millionen US-Dollar), Serie B 25,4 Millionen US-Dollar (2023: 21,3 Millionen US-Dollar) und Serie C 55 Millionen US-Dollar (2023: 43 Millionen US-Dollar). Bei den runden Größen insgesamt liegen die USA weiterhin vor Europa.

Erwarten Sie jedoch nicht, dass die Runden schnell hintereinander erhöht werden. Atomico stellte fest, dass die Zahl der Start-ups, die im Durchschnitt innerhalb eines Zeitraums von 24 Monaten Geld verdienen, um 20 % zurückgegangen ist und dass es länger gedauert hat, bis ein Unternehmen in einem sogenannten „komprimierten“ Zeitrahmen von 15 Monaten oder weniger von A nach B konvertiert hat. Nur 16 % haben in diesem Zeitraum im Jahr 2024 eine Serie-B-Finanzierung getätigt.

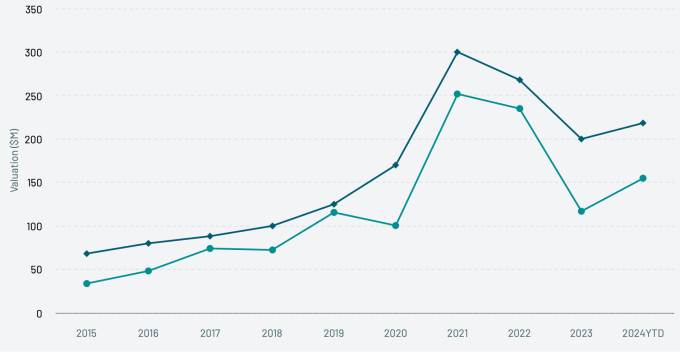

Bewertungen verbessern sich… Nachdem die Startup-Bewertungen im Jahr 2023 ihren „Tiefpunkt“ erreicht hatten, steigen sie laut Atomico nun wieder an, eine verzögerte Folge der langsamen Rückkehr der Aktivität auf den öffentlichen Märkten. Die allgemeine Regel scheint zu sein, dass Gründer bei größeren Runden in früheren Phasen eher einer Verwässerung ausgesetzt sind, was sich in höheren Bewertungen niederschlägt. Dann nehmen Start-ups, die in späteren Phasen Kapitalerhöhungen vornehmen, die Teile dieser früheren Überschwänglichkeit auf und erhöhen die Runden nach unten, sagte Atomico. Atomico stellt fest, dass europäische Start-ups weiterhin im Durchschnitt niedrigere Bewertungen verzeichnen als ihre amerikanischen Pendants, im Durchschnitt zwischen 29 % und 52 % niedriger.

(In der Grafik unten, die Serie C darstellt, beträgt die durchschnittliche Bewertung für ein US-Startup 218 Millionen US-Dollar, verglichen mit 155 Millionen US-Dollar für ein Startup in Europa.)

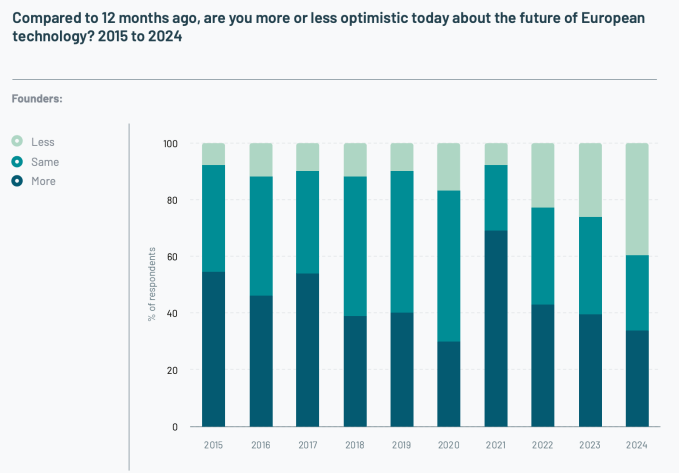

…Aber die Stimmung ist es nicht. Wenn Vertrauen ein starker Indikator für die Gesundheit eines Marktes ist, liegt möglicherweise noch einiges an Arbeit vor den Motivatoren da draußen. Atomico hat jedes Jahr Gründer und Investoren befragt, wie sie die Marktlage im Vergleich zum Vorjahr beurteilen, und 2024 scheint ein Höchststand für geringes Vertrauen zu sein. In einer offenen Einschätzung, wie Gründer und Investoren den Markt derzeit sehen, gab ein Rekordanteil – 40 % bzw. 26 % – an, dass sie sich weniger zuversichtlich fühlten als noch vor 12 Monaten.