Während der dunkelsten In den Tagen der Pandemie spielte Geld in vielen entwickelten Märkten keine Rolle.

Regierungen, Organisationen des öffentlichen Sektors und viele Privatunternehmen setzten Himmel und Hölle in Bewegung, um die öffentliche Sicherheit und eine angemessene Versorgung mit Kerndiensten zu gewährleisten. Ganz klar erreichten die Ausgaben ein unhaltbares Niveau.

Aber 2022 war das Jahr, in dem sich diese „Ausgaben“ verlangsamten und stattdessen allgemein umbenannt und als tatsächlich „Kreditaufnahme“ akzeptiert wurden. Diese Erkenntnis rechtfertigte den Beginn starker Kürzungen der öffentlichen Ausgaben im Vergleich zu vor und während der Pandemie.

Trotz dieser Kürzungen, die immer langsamer umgesetzt als kommuniziert wurden, grassierte die Inflation in ganz Europa und darüber hinaus, teilweise aufgrund von Lieferkettenproblemen im Zusammenhang mit der Situation in der Ukraine. Löhne, die nicht im Einklang mit der Inflation steigen, sowie Kürzungen öffentlicher Dienstleistungen haben in vielen Märkten zu einer Krise der Lebenshaltungskosten geführt.

Diese Bedingungen sind nicht förderlich, um das Vertrauen von Investoren oder Gründern zu wecken. Edtech und Bildung im weiteren Sinne, normalerweise einer der widerstandsfähigeren Sektoren in Zeiten der Wirtschaftskrise, waren nicht immun gegen den Abschwung.

Vor diesem Hintergrund haben wir unseren Jahresrückblick gebildet Europäische Edtech-Aktivität für 2022. Zum ersten Mal seit 2014 war die Risikokapitalfinanzierung für europäische Edtech-Startups im Jahresvergleich rückläufig, wobei Startups 2022 1,8 Milliarden US-Dollar einnahmen, verglichen mit 2,5 Milliarden US-Dollar im Jahr zuvor.

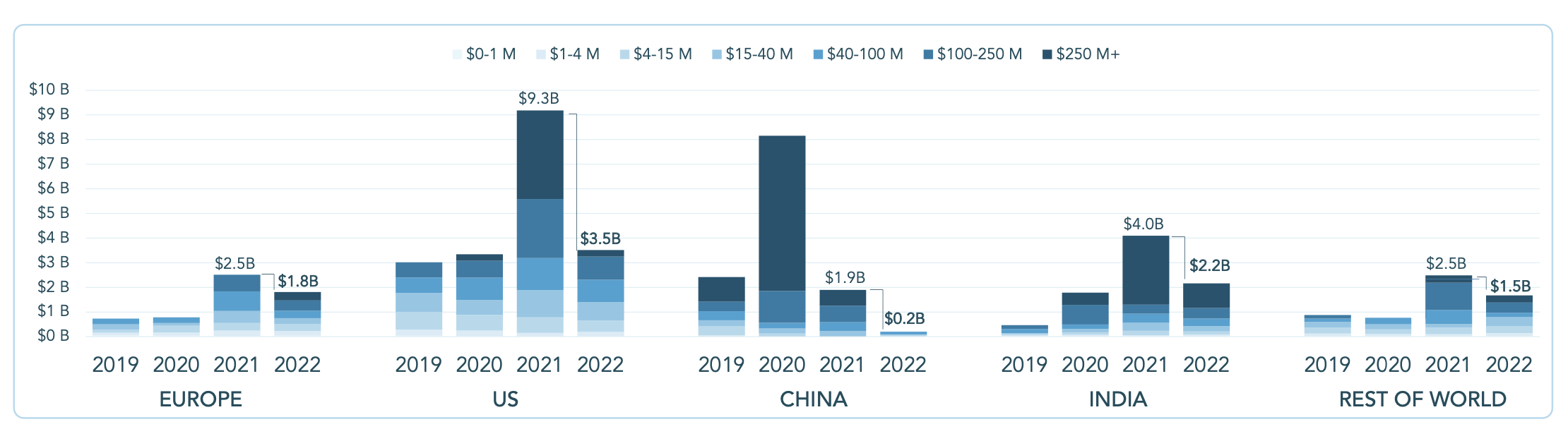

Das globale Ökosystem befindet sich auf einem Aufwärtstrend, wenn auch weniger konstant, aber die Rückgänge bei den Neuinvestitionen im Jahr 2022 waren stark: Die weltweite Finanzierung ging von 20,1 Milliarden US-Dollar im Jahr 2021 auf 9,1 Milliarden US-Dollar im vergangenen Jahr zurück. Dies entspricht den Makrotrends auf den öffentlichen Märkten sowie andere Technologiesektoren (beide Trends wurden in unserem Oktober-Bericht mit Dealroom hervorgehoben).

Italien war der einzige europäische Markt, der sowohl bei der Finanzierung als auch bei der Anzahl der Deals einen Anstieg verzeichnete.

Wahrgenommene Finanzierungsrückgänge sind stärker zu spüren, da 2021 ein Boomjahr war. Der Optimismus, dass die Pandemie zu Ende geht und die Welt sich wieder öffnet, erstreckte sich auf ambitionierte Gründer und frühe Teams. Diese Dynamik setzte sich für die europäische Edtech bis in die erste Hälfte des Jahres 2022 fort. Wie wir im Juli berichteten, stieg die europäische Edtech-Finanzierung in den ersten sechs Monaten des vergangenen Jahres im Vergleich zum Vorjahr um 40 %.

Aber wie wir jetzt wissen, ließ diese Dynamik in der zweiten Hälfte des Jahres 2022 nach. Der Optimismus ließ nach, und europäische Edtech-Startups sammelten in den letzten sechs Monaten nur etwa 400 Millionen US-Dollar, verglichen mit 1,4 Milliarden US-Dollar in der anderen Jahreshälfte.

Allerdings erwies sich der Sektor in Europa als widerstandsfähiger als in anderen großen Regionen. Es sei darauf hingewiesen, dass in der Region in der zweiten Hälfte des Jahres 2022 mehr Edtech-Deals stattfanden als in der ersten Hälfte des Jahres 2022, aber es waren einfach kleinere und eher frühe Phasen zu niedrigeren Bewertungen.

Europa schnitt im Vergleich zum Rest der Welt jedoch gut ab: Die VC-Finanzierung von Edtech ging in Europa nur um 28 % zurück, verglichen mit einem Rückgang von 64 % in den USA, einem Rückgang von 46 % in Indien und einem Rückgang von 32 % im Rest der Welt Welt.

Am wenigsten sanken die Fördermittel in Europa und in RoW, wobei der steilste Rückgang erneut in China zu verzeichnen war

Die Finanzierung ging in allen Märkten zurück, aber in Europa war ein leichter Rückgang zu verzeichnen. Bildnachweis: Brighteye Ventures

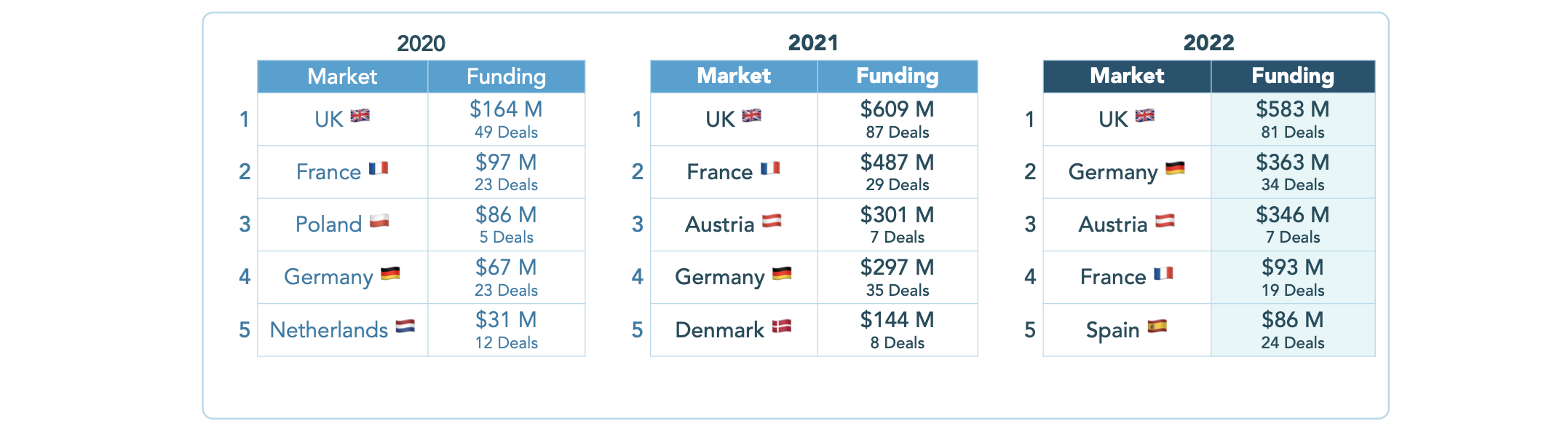

In Europa sehen wir, dass Großbritannien den Spitzenplatz bei Finanzierungs- und Transaktionsaktivitäten behält. Edtech-Unternehmen in Großbritannien sicherten sich die meisten Mittel – 583 Millionen US-Dollar bei 81 Deals, mehr als 200 Millionen US-Dollar vor dem nächsten Markt, Deutschland, wo Startups 363 Millionen US-Dollar bei 34 Deals sammelten.

Frankreich rutschte vom Podium ab, da die Finanzierungs- und Transaktionsaktivitäten im Vergleich zu den Vorjahren stark zurückgingen

Edtech-Finanzierung in Europa nach Märkten. Bildnachweis: Brighteye Ventures

Italien war einer der wenigen europäischen Märkte, in denen die Finanzierung und die Zahl der Deals gestiegen sind. Italiens Tech-Ökosystem ist allmählich gewachsen, da die Dynamik seit 2010 relativ konstant zugenommen hat. Es ist auch vielversprechend, dass das gesicherte Kapital auf eine Reihe von Sektoren verteilt wird, wobei einige der größten Runden von Unternehmen in den Bereichen Fintech, Healthtech und Immobilien aufgebracht werden.

Was Edtech betrifft, so befindet sich der Markt seit 2020 in einem steilen Aufwärtstrend. Obwohl Edtech in Italien 2019 ein Rekordjahr hatte, das hauptsächlich von der großen Runde von Talent Garden angetrieben wurde, ist es sehr vielversprechend, dass der Aufwärtstrend im Jahr 2022 vorangetrieben wird durch kleinere Runden in der Frühphase von weniger als 15 Millionen US-Dollar.