Unternehmen aus dem gesamten Industriespektrum sind oft auf Arbeitsmigranten angewiesen, wie Daten der Internationalen Arbeitsorganisation zeigen etwa 169 Millionen Arbeitnehmer zwecks Erwerbstätigkeit ins Ausland reisen. Aber die Entfernung von ihrer inländischen Gerichtsbarkeit und finanziellen Infrastruktur stellt eine Reihe von Herausforderungen dar, einschließlich des wahrscheinlich wichtigsten Teils für den Arbeitnehmer selbst – wie er am besten bezahlt wird.

Aus Sicht des Unternehmens müssen sie unterdessen möglicherweise Zahlungen für Arbeitnehmer verwalten, die von mehreren verschiedenen Standorten stammen und von denen viele vorübergehend oder kurzfristig eingesetzt werden.

Die Verwaltung dieser ganzen Verwaltung und die Sicherstellung, dass die Arbeitnehmer rechtzeitig entschädigt werden, ist schwieriger, als viele Außenstehende vielleicht glauben. Und es ist ein Problem, dass deutsche Startups Kadmos ist bestrebt, mit einer End-to-End-Plattform anzugehen, die Arbeitgebern hilft, die Reibung und viele der Kosten zu beseitigen, die mit der Bezahlung ihrer grenzüberschreitenden Arbeitskräfte verbunden sind.

Nur vier Monate nach der Ankündigung von a Startfinanzierungsrunde in Höhe von 8,5 Millionen US-Dollargab Kadmos heute bekannt, dass es dem Topf weitere 29 Millionen Euro (29,5 Millionen US-Dollar) über eine von Blossom Capital angeführte Serie-A-Tranche mit Beteiligung von Addition und Atlantic Labs hinzugefügt hat.

Das Problem

Da Arbeitsmigranten – per definitionem – für den spezifischen Zweck der Beschäftigung von zu Hause weg sind, müssen sie auch in der Lage sein, das auszugeben, was sie verdienen. Manchmal werden sie bar bezahlt, was bedeutet, dass sie das Geld vor Ort ausgeben können, aber dann können sie mit exorbitanten Überweisungsgebühren konfrontiert werden, wenn es darum geht, das Geld mit nach Hause zu nehmen. Darüber hinaus müssen viele Arbeitsmigranten Geld nach Hause zu ihrer Familie schicken, was oft ein Hauptgrund dafür ist, dass sie überhaupt im Ausland arbeiten – auch hier können sie mit beträchtlichen Gebühren bei Bargeldtransaktionen belastet werden.

Alternativ kann sich ein Unternehmen dafür entscheiden, seine Mitarbeiter über Vermittler wie lokale Banken, Überweisungsunternehmen, Agenturen oder andere Dritte zu bezahlen, was nicht nur viele Gebühren, sondern auch erheblichen Papierkram und Verzögerungen mit sich bringt.

Etwas mehr als ein Jahr nach seiner Gründung arbeitet Kadmos bereits mit Reedereien zusammen, die eine frühe Iteration seines Dienstes nutzen, um ihre Seeleute zu bezahlen.

Wie es funktioniert

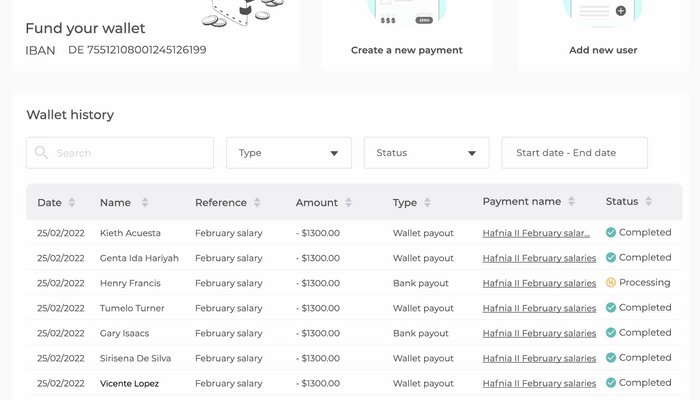

Für Arbeitgeber bietet Kadmos a zentralisierte Gehaltszahlungsplattform für die Ausführung und Nachverfolgung von Zahlungen, unabhängig davon, woher der Mitarbeiter stammt.

Kadmos für Arbeitgeber

So wie das alles aufgebaut ist, muss natürlich ein Mitarbeiter in einem Unternehmen arbeiten, das sich für Kadmos entschieden hat. Der Arbeitgeber führt sie über sein eigenes Dashboard ein, und der Arbeitnehmer erhält einen Link, um Kadmos herunterzuladen und sich anzumelden.

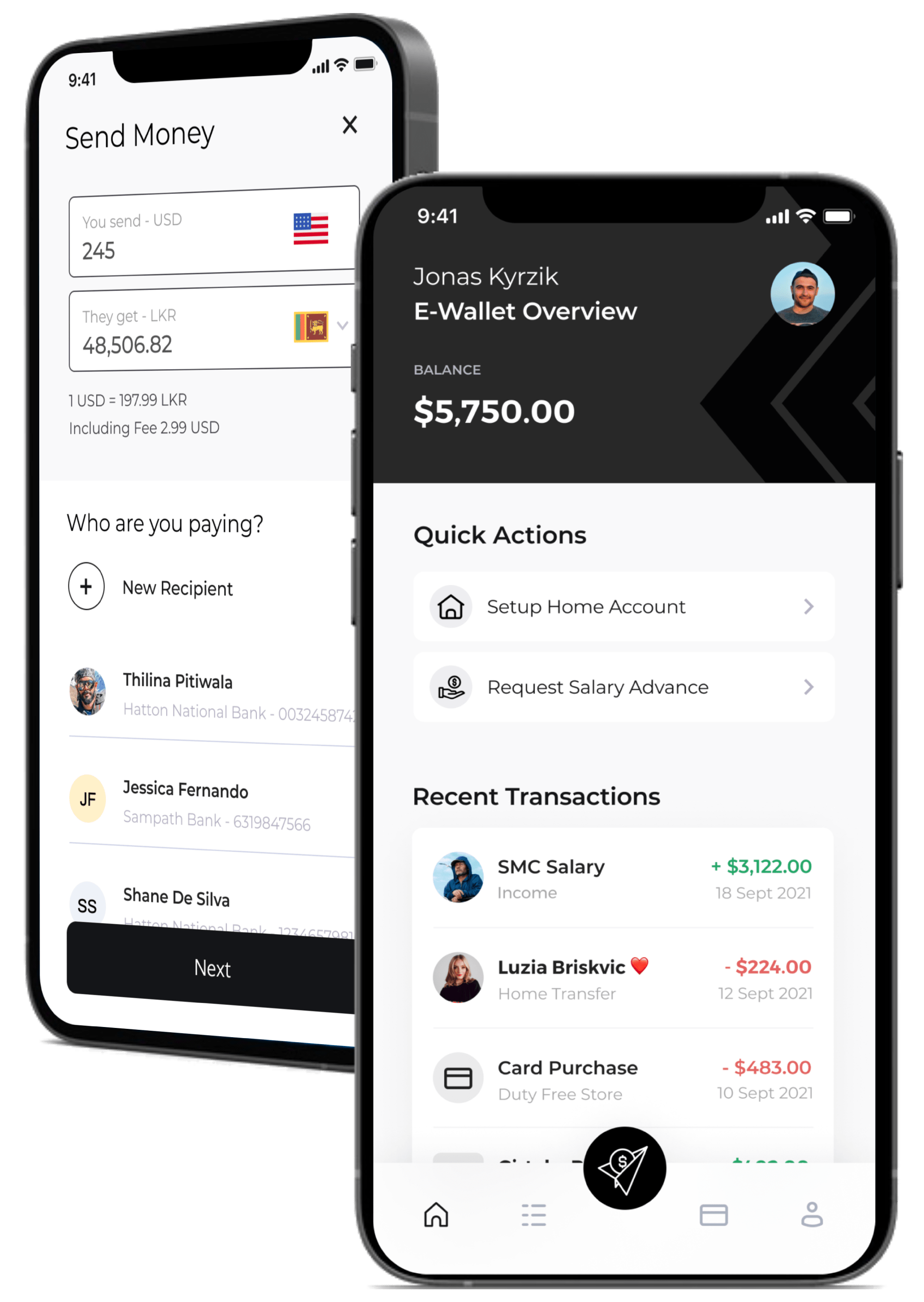

Auf der Arbeitnehmerseite, bietet Kadmos eine mobile App mit E-Wallet an, die die Gehälter der Arbeiter in US-Dollar oder Euro speichert und es ihnen gleichzeitig ermöglicht, Geld sofort nach Hause zu schicken, mit vorhersehbaren festgelegten Gebühren. Und was noch wichtiger ist: Kadmos stellt den Arbeitnehmern auch ihre eigene Debitkarte zur Verfügung, die an ihre digitale Geldbörse gebunden ist.

Kadmos-App für Mobilgeräte

Instinktiv könnte die Begrenzung von Zahlungen auf Euro oder Dollar ein wenig restriktiv sein, insbesondere angesichts der Tatsache, dass Arbeitsmigranten wahrscheinlich aus einer beliebigen Anzahl von Ländern der Welt kommen und in eine ebenso große Anzahl von Ländern reisen werden. Mitbegründer Sasha Makarovych stellte jedoch fest, dass die Schifffahrtsindustrie hauptsächlich in diesen beiden Währungen bezahlt.

„Die aktuellen Bedürfnisse der Branche sind überwiegend USD und EUR, da dies die Währungen sind, mit denen Seeleute bezahlt werden“, sagte Makarovych gegenüber Tech. „Für Seeleute ist es ein erheblicher Vorteil, ihre Gehälter in ‚harten Währungen‘ (dh einer stabilen Währung) halten zu können.“

Das bedeutet natürlich, dass Arbeitnehmer wahrscheinlich häufig Geld überweisen müssen, entweder wenn sie es ausgeben oder es nach Hause schicken. Und hier kommt der Aufschlag von Kadmos von weniger als 1 % ins Spiel, der laut Makarovych im Vergleich zu den typischen 1,5-4,5 %, die traditionelle Banken verlangen, günstig ist. Wenn sie also ihre Debitkarte verwenden, um Dollar / Euro in einem Land mit einer anderen Währung auszugeben, wird ihnen automatisch der Kadmos-Kurs berechnet.

Wenn das Unternehmen jedoch in Zukunft in andere Branchen expandiert, gibt es für Kadmos Möglichkeiten, den Arbeitnehmern Optionen anzubieten, um in anderen Währungen bezahlt zu werden?

„Ja, wir prüfen diese Möglichkeiten“, sagte Makarovych.

Ein modernes Fintech

Tatsächlich verkörpert Kadmos die moderne Fintech-Bewegung. Es hat viele der Vorteile einer modernen Challenger-Bank wie Monzo, zusätzlich zu grenzüberschreitenden Zahlungsfunktionen ähnlich denen von Wise oder Überweisungsplattformen wie Remitly. Aber laut Justus Schmueser, dem anderen Mitbegründer von Kadmos, ist der Hauptpunkt bei all dem, dass es so ist nicht nur ein weiteres B2B- oder B2C-Fintech – es wurde entwickelt, um ein ganz bestimmtes Problem zu lösen.

„Der Ansatz von Kadmos kann als B2B2C klassifiziert werden“, sagte Schmueser. „In diesem Sinne sind unsere Skalierbarkeit und Anschaffungskosten viel effizienter, da die Gewinnung einiger weniger verschiedener Arbeitgeber, die Kadmos zur Bezahlung ihrer Mitarbeiter verwenden, zu Tausenden neuer Endbenutzer für die Kadmos-App führen kann.“

Durch die gleichzeitige Lösung von zwei Problemen – Hilfe für Wanderarbeiter bei der Bezahlung und Verringerung vieler Kosten und Verwaltungslasten für Arbeitgeber – befindet sich Kadmos in einer ziemlich starken Position, während die Welt weiterhin aus dem Lockdown hervorgeht und normale Geschäftstätigkeiten wieder aufgenommen werden.

„Wir wollen den Zahlungsprozess für die Unternehmen vereinfachen und gleichzeitig auch für die Arbeitnehmer den Prozess des Erhalts und der Ausgabe des Geldes erleichtern“, fügte Schmueser hinzu. „Der Fokus von Kadmos liegt wirklich auf dem Einsatz von Technologie, um eine Lösung für die schwerwiegenden Einschränkungen der finanziellen Freiheit grenzüberschreitend tätiger Arbeitnehmer bereitzustellen.“