Da globale Regulierungsbehörden ihre Kontrolle über Visa und Mastercard im Hinblick auf Händlergebühren verschärfen, hat Indien einen anderen Weg gewählt: die Schaffung konkurrierender Zahlungsnetzwerke, die internationale Kartennetzwerke zunehmend in den Hintergrund drängen.

Die Strategie basiert auf Indiens Unified Payments Interface, bekannt als UPI, einem neun Jahre alten System, das mittlerweile monatlich mehr als 13 Milliarden Echtzeittransaktionen verarbeitet, was etwa 71 % aller Transaktionen im bevölkerungsreichsten Land der Welt entspricht.

Laut einer Analyse von Bernstein macht dieses Zahlungssystem, das es Verbrauchern und Händlern ermöglicht, traditionelle Kartennetzwerke zu umgehen, indem es Bankkonten direkt über QR-Codes und Mobiltelefone verbindet, jetzt 36 % der Verbraucherausgaben in Indien aus, gegenüber einem vernachlässigbaren Niveau vor fünf Jahren.

Indien nutzt nun den Erfolg von UPI, um seinen Kreditkartenmarkt über RuPay, sein einheimisches Kartennetzwerk, neu zu gestalten. RuPay hat einen entscheidenden Vorteil: Es ist das einzige Zahlungssystem, das Kreditkartentransaktionen über UPI abwickeln darf. Diese Exklusivität, die erst im Jahr 2022 gewährt wird, erweist sich als transformativ.

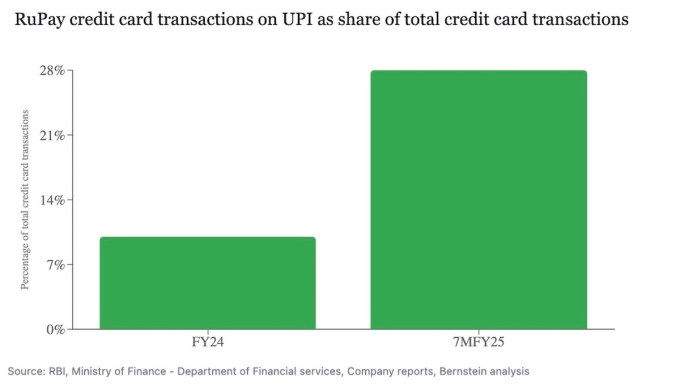

In den ersten sieben Monaten des Geschäftsjahres 2025 wickelte RuPay 638 Milliarden Rupien (7,43 Milliarden US-Dollar) an UPI-Kreditkartentransaktionen ab, fast doppelt so viel wie im vorangegangenen Geschäftsjahr. Laut Bernstein machen diese Transaktionen mittlerweile 28 % des gesamten Kreditkartenvolumens in Indien aus, gegenüber 10 % im letzten Jahr.

Die indischen Behörden arbeiten energisch daran, die Einführung von RuPay-Kreditkarten weiter bekannt zu machen – etwas, wovor viele Banken zunächst Widerstand leisteten, da sie Bedenken hinsichtlich des Verlusts von Interconnection-Gebühren äußerten.

Die Strategie beinhaltet eine sorgfältige Kalibrierung der Gebühren. RuPay-Kreditkarten auf UPI erheben nur Händlergebühren für Transaktionen über 2.000 Rupien (23,3 $). Diese Struktur ist besonders attraktiv für kleine Unternehmen, die sich in der Vergangenheit aus Gebührengründen gegen die Annahme von Kreditkarten gewehrt haben. Die durchschnittliche UPI-Kredittransaktion beträgt derzeit weniger als 1.000 Rupien.

Darüber hinaus hat die indische Zentralbank letztes Jahr Kreditgeber angewiesen, den Verbrauchern die Wahl ihres Kartennetzwerks zu überlassen, wenn sie Kreditkarten annehmen oder verlängern, und verbietet damit Exklusivvereinbarungen mit globalen Netzwerken. Im August wies die National Payments Corporation of India, die sowohl UPI als auch RuPay beaufsichtigt, die Banken an, sicherzustellen, dass RuPay-Karteninhaber die gleichen Prämien erhalten wie andere Netzwerke.

Der Vorstoß funktioniert: RuPay machte im Juni 2024 die Hälfte aller in Indien neu ausgegebenen Kreditkarten aus, wie aus einer aktuellen Offenlegung eines Parlamentsabgeordneten hervorgeht.

„Angenommen, die UPI-Verknüpfung bleibt exklusiv für RuPay-Karten, wird sich RuPay wahrscheinlich zum dominierenden Netzwerk für Kreditkarten entwickeln“, schrieb ein Bernstein-Bericht unter der Leitung von Pranav Gundlapalle am Freitag.

„Sobald QR-Code-basierte Zahlungen auch bei kreditbasierten Zahlungen dominant werden, könnten Kreditkonten von Banken unter Umgehung der Karten direkt mit dem UPI-Netzwerk verknüpft werden“, schrieb das Unternehmen.

Da digitale Zahlungen zunehmend zu strategischen Vermögenswerten werden, bietet Indiens Schritt eine Vorlage für andere Nationen, die ihre Abhängigkeit von westlichen Zahlungsnetzwerken verringern möchten.