Die globale Fintech-Finanzierung belief sich im ersten Quartal dieses Jahres auf insgesamt 15 Milliarden US-Dollar, was einem Wachstum von 55 % gegenüber dem vierten Quartal entspricht, so der neueste State of Fintech von CB Insights Bericht.

Während dies im Allgemeinen wie ein Gewinn erscheinen mag, ist es wichtig, einige Dinge zu beachten. Zum einen waren 2020 und 2021 einzigartige Jahre, in denen Investitionen in Fintech Rekorde brachen. Zum Vergleich: Fintech-Finanzierung belief sich auf 75,2 Milliarden US-Dollar im Jahr 2022nach unten 46 % im Vergleich zu einem atemberaubenden 131,5 Milliarden US-Dollar im Jahr 2021 gesammelt. Aus den Zahlen für das erste Quartal geht hervor, dass der Markt an einer Korrektur arbeitet.

Zweitens, von den 15 Milliarden Dollar, die im ersten Quartal dieses Jahres gesammelt wurden, 6,5 Milliarden Dollar davon entfielen ausschließlich auf Stripe. Ohne diese Erhöhung hätte sich die Finanzierung laut CB Insights auf 8,5 Milliarden US-Dollar oder einen Rückgang der Finanzierung um 12 % gegenüber dem vierten Quartal 2022 belaufen. Und drittens, wenn wir die Runde von Stripe entfernen und bei den 8,5 Milliarden US-Dollar bleiben, wenn wir dieses Quartal mit dem ersten vergleichen Quartale der Vorjahre ist die Finanzierung so niedrig wie seit 2019 nicht mehr.

Inzwischen ist auch die Zahl der Deals rückläufig. Im ersten Quartal wurden 983 Deals getätigt, ein Rückgang von 1.007 im vierten Quartal 2022 und 1.629 im ersten Quartal 2022.

Ein Lichtblick auf dem Markt waren „Megaarounds“, also Deals im Wert von 100 Millionen Dollar oder mehr. Diese Deals machten 61 % der Gesamtfinanzierung im ersten Quartal aus, eine satte Steigerung von 179 % von Quartal zu Quartal über 16 Deals und insgesamt 9,2 Milliarden US-Dollar, berichtete CB Insights. Nach dem Deal von Stripe war Rippling, das 500 Millionen Dollar einbrachte Mitte März, als die Silicon Valley Bank zusammenschmolz. Bemerkenswerterweise war die Anzahl der Deals rückläufig und sank von Quartal zu Quartal um 24 %.

Die Finanzierung in der Frühphase dominierte weiterhin im Fintech-Bereich, erreichte jedoch im ersten Quartal einen neuen Höchststand und machte 72 % des Deal-Anteils im Dreimonatszeitraum aus, berichtete CB Insights. Seit 2019 liegt diese Zahl bei etwa 60 % und steigt im ersten Quartal 2022 auf 69 %.

Obwohl die Vereinigten Staaten während des Quartals in allen Phasen führend waren, ist es erwähnenswert, dass sechs der Top-10-Fintech-Seed- und Angel-Runden außerhalb der USA investiert wurden Runde im Quartal.

Apropos USA: Die Region hat im ersten Quartal insgesamt 10,5 Milliarden US-Dollar an Finanzmitteln erhalten, was dreimal so viel ist wie im vierten Quartal 2022, das 3,5 Milliarden US-Dollar betrug und zufällig ein Fünfjahrestief war. Auch die Zahl der Deals stieg seit dem vierten Quartal um 23 % auf 434.

CB Insights stellt fest, dass ohne die Runde von Stripe (wir erinnern uns, es waren 6,5 Milliarden US-Dollar) die Finanzierung in den USA 4 Milliarden US-Dollar betrug und das vierte Quartal immer noch in den Schatten gestellt hätte. Wenn man sich die Deal-Phase ansieht, stieg der Anteil der Deals in der Frühphase in den USA auf 68 %, was laut CB Insights ein Fünf-Jahres-Hoch ist.

In der Zwischenzeit, nach einem stetigen Rückgang der Finanzierungsdollars, die in den Zahlungssektor fließen, hat der Megaround von Stripe dazu beigetragen, dies mit einem Anstieg von 200 % auf 8,1 Milliarden US-Dollar im ersten Quartal im Vergleich zu 2,7 Milliarden US-Dollar im vierten Quartal 2022 umzukehren Quartal ist es etwas weniger als im ersten Quartal 2022 mit 8,3 Milliarden US-Dollar. Unterdessen ging die Zahl der Deals weiter zurück und sank von 195 im vierten Quartal auf 161. Laut CB Insights war dies der neunte Rückgang des Transaktionsvolumens in Folge. Der Anstieg der Investitionsdollars war am deutlichsten bei Deals in der Frühphase zu beobachten, die 74 % der gesamten Deals ausmachten und ein Fünfjahreshoch erreichten, gegenüber 66 % im Jahr 2022.

Weitere Highlights des Berichts sind:

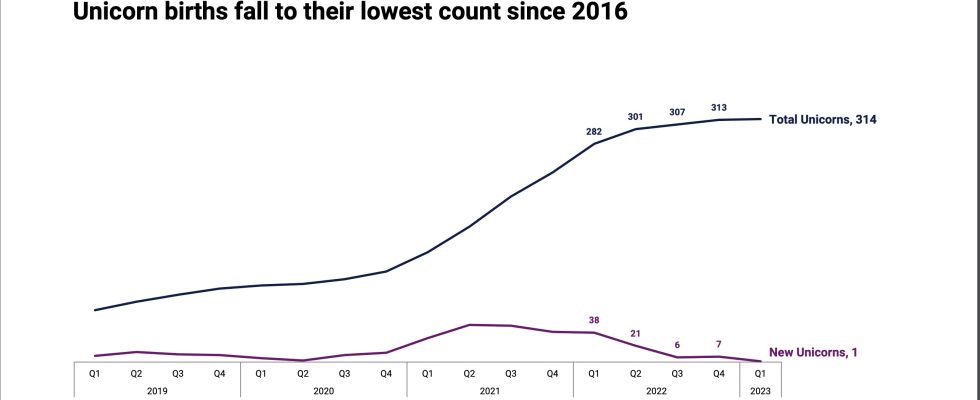

- Im gesamten Quartal gab es nur eine Einhorngeburt. Dies ist das erste Mal seit Ende 2016. Das einzige Einhorn, das im ersten Quartal 23 geboren wurde, war das in Ägypten ansässige Unternehmen MNT-Halan. die Anfang Februar 260 Millionen Dollar an Eigenkapitalfinanzierung bei einer Bewertung von 1 Milliarde Dollar aufgebracht. Aber insgesamt lag die gesamte Fintech-Unicorn-Herde laut CB Insights im 1. Quartal 23 immer noch bei 314, ein Plus von 11 % im Jahresvergleich.

-

Bildnachweis: CB Insights

- Fintech-M&A-Exits erholt, aber nicht so stark, wie man erwartet hätte. Sie stiegen gegenüber dem Vorquartal um 15 % auf 172 Deals. Die meisten der wichtigsten M&A-Deals im 1. Quartal 23 betrafen Fintechs mit Sitz außerhalb der USA. Erstmals im vergangenen Jahr fiel die Top-M&A-Bewertung unter 500 Millionen Dollar.

- Die Bankfinanzierung fiel um satte 64 % gegenüber dem Vorquartal auf nur noch 500 Millionen US-Dollar im 1. Quartal 23, die niedrigste Summe seit dem zweiten Quartal 2017, als sich die Bankfinanzierung auf 300 Millionen US-Dollar belief. Dieser Einbruch markierte den größten vierteljährlichen Finanzierungsrückgang in allen Fintech-Kategorien. Verglichen mit dem Rekordhoch von 8,2 Milliarden US-Dollar im zweiten Quartal 2021 gingen die Bankfinanzierungen im ersten Quartal um erstaunliche 94 % zurück. Die Zahl der Deals ging ebenfalls zurück und ging gegenüber dem Rekordhoch von 139 Deals im zweiten Quartal 2021 um 16 % im Quartalsvergleich und um 63 % zurück.

- Die Gesamtfinanzierung für Asien ging in den ersten drei Monaten des Jahres 2023 gegenüber dem Vorquartal um 33 % auf 1,8 Milliarden US-Dollar zurück und markierte damit den niedrigsten Wert seit dem vierten Quartal 2017. Auch die Deals gingen gegenüber dem Vorquartal um 18 % auf 195 zurück 7 Prozentpunkte vom Anteil zum Jahresende 2022, um im ersten Quartal 78 % zu erreichen, was ein 5-Jahres-Hoch markiert. Von Asiens Top-10-Equity-Deals ging einer an ein Startup-Unternehmen in der Frühphase, das indische Insurtech InsuranceDekho, das 150 Millionen Dollar gesammelt im Februar.

- Kanada war die einzige Region, in der der Anteil der Deals in der späten Phase auf 0 % fiel. Auch die kanadische Finanzierung blieb im Quartalsvergleich unverändert bei 300 Millionen US-Dollar, während die Transaktionen um 44 % zurückgingen. Neun der kanadischen Top-Deals im ersten Quartal gingen an Unternehmen in der Frühphase. Das Krypto- und Blockchain-Infrastrukturunternehmen Blockstream sicherte sich den Top-Deal – eine Wandelanleihe im Wert von 125 Millionen US-Dollar.

Möchten Sie mehr Fintech-News in Ihrem Posteingang? Anmeldung Hier.

Haben Sie einen Nachrichtentipp oder Insiderinformationen zu einem Thema, das wir behandelt haben? Wir würden uns freuen, von Ihnen zu hören. Sie erreichen mich unter [email protected]. Oder schreiben Sie uns eine Nachricht an [email protected]. Gerne respektieren Sie Anonymitätsanfragen.