Demokraten im House Ways and Means Committee veröffentlicht Trumps Steuererklärungen Freitag, nachdem er einen mehrjährigen Rechtsstreit verloren hatte, um sie privat zu halten. Die Dokumente zeigen die komplexe und manchmal ungewöhnliche finanzielle Situation des Präsidenten.

Die Aufzeichnungen veranschaulichen, wie Trump als Geschäftsinhaber und Immobilienentwickler Anspruch auf eine Vielzahl von Steuervergünstigungen hat, die die meisten Steuerzahler nicht beanspruchen können. Die Einreichungen, die die Jahre 2015 bis 2020 abdecken, beschreiben auch, wie Trump von dem von ihm unterzeichneten Steuersenkungsgesetz von 2017 betroffen war.

Die Dokumente zeigen zudem die schiere Komplexität der Abgabenordnung. Wie bei vielen US-Unternehmern umfassen die Unterlagen Hunderte von Seiten, um in- und ausländische Vermögenswerte, Kredite, Abzüge, Abschreibungen und mehr zu berücksichtigen.

Hier sind einige der wichtigsten Erkenntnisse aus sechs Jahren Trumps Steuererklärungen:

$0 Steuerzahlung

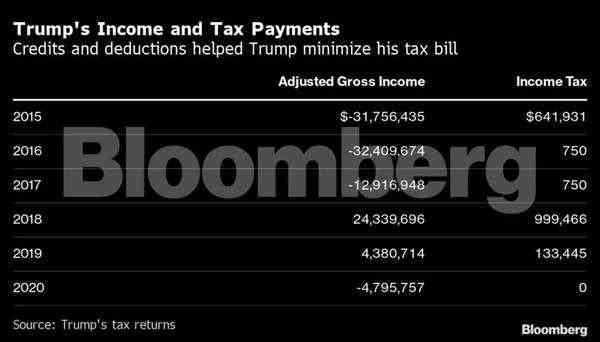

Trump zahlte 2020 keine Bundeseinkommenssteuern und meldete Verluste bei Dutzenden von Immobilien und Holdinggesellschaften. Die Pandemie spielte mit ziemlicher Sicherheit eine Rolle. Ein irisches Golfresort im Besitz des ehemaligen Präsidenten meldete zuvor einen Umsatzeinbruch von 69 % im Jahr 2020.

Trotzdem verdienten einige Immobilien noch Geld. Verluste in Höhe von 65,9 Millionen US-Dollar bei einer Vielzahl von Unternehmen wurden in diesem Jahr durch Gewinne in Höhe von 54,5 Millionen US-Dollar bei anderen kompensiert, so die Renditen.

Im Jahr 2018, dem Jahr, in dem Trump die größte persönliche Steuerrechnung hatte – 999.466 US-Dollar –, zahlte er einen effektiven Steuersatz von 4,1 % auf sein Einkommen, weit unter dem in seinem Gesetz von 2017 festgelegten Höchststeuersatz von 37 %.

Die Demokraten haben Trumps niedrige Steuerrechnungen als Grund für die Überarbeitung des Steuergesetzbuchs angeführt, konnten sich jedoch in den zwei Jahren, in denen sie sowohl im Repräsentantenhaus als auch im Senat die Mehrheit hielten, nicht auf Möglichkeiten für größere Änderungen einigen. Die Republikaner erlangen nächste Woche die Kontrolle über das Repräsentantenhaus, was bedeutet, dass bedeutende Steuergesetzänderungen wahrscheinlich noch Jahre dauern werden.

Trumps steuerrechtliche Konsequenzen

Trumps Steuergesetz war für ihn persönlich eine gemischte Sache. Er konnte von einigen Bestimmungen profitieren, darunter erweiterte Abschreibungen für Geschäftsausgaben, die seine Unternehmen ankurbelten, und die Reduzierung der alternativen Mindeststeuer (AMT), die es ihm ermöglichte, mehr individuelle Abzüge geltend zu machen.

Die AMT wurde ursprünglich entwickelt, um Einkommen für wohlhabende Personen wie Trump zu erzielen, die es geschafft haben, die Zahlung von Steuern aufgrund einer Reihe von Abschreibungen zu vermeiden, z. B. durch die Abschreibung von Immobilien, die tatsächlich an Wert gewinnen.

Die AMT wurde im Laufe der Zeit politisch unbeliebt, da immer mehr Haushalte der oberen Mittelklasse ihr und dem damit verbundenen zusätzlichen Papierkram und der damit verbundenen Compliance-Kopfschmerzen unterworfen wurden. Die Republikaner haben es 2017 zurückgefahren.

Trump ist noch nicht in der Lage, den 20-prozentigen Steuerabzug geltend zu machen, den sein Steuersenkungsgesetz von 2017 für Partnerschaften, LLCs und andere kleine Unternehmen geschaffen hat. Trump meldete von 2018 bis 2020 negative Geschäftseinnahmen, auch bekannt als Verluste, was ihn für eines der Kernstücke seiner Unterschriftengesetzgebung ungeeignet machte.

Diese Steuervergünstigung soll Ende 2025 auslaufen.

Staatliche und lokale Steuergrenze

Trumps Renditen spiegeln auch die Obergrenze von 10.000 US-Dollar wider, die er und die Republikaner in ihrem Steuergesetz von 2017 über den Abzug staatlicher und lokaler Steuern oder SALT erlassen haben, wodurch Millionen verneint werden, die er ansonsten jedes Jahr von gezahlten staatlichen und lokalen Steuern hätte geltend machen können.

Für 2019 heißt es in Trumps Erklärung, dass er 8,4 Millionen US-Dollar an staatlichen und lokalen Steuern gezahlt hat, aber nach seinem Steuergesetz nur 10.000 US-Dollar geltend machen konnte. Das folgende Jahr war ähnlich: 8,5 Millionen US-Dollar wurden gezahlt, aber erneut der 10.000-Dollar-Beschränkung unterworfen.

Trumps Begrenzung des SALT-Abzugs auf 10.000 US-Dollar dämpfte die Steuererleichterungen für viele Steuerzahler mit hohem Einkommen und verärgerte Demokraten in Hochsteuerstaaten, darunter New York und New Jersey. Zuvor war der Abzug für einige Einzelsteuerpflichtige unbegrenzt.

Ausländische Bindungen

Als Präsident wurde Trump von Kongressdemokraten und demokratischen Generalstaatsanwälten verklagt, die ihn beschuldigten, gegen die sogenannte Bezügeklausel der US-Verfassung verstoßen zu haben, die es Präsidenten verbietet, Geschenke von ausländischen Regierungen zu erhalten.

Die Unterlagen tragen wenig dazu bei, die Art und das Ausmaß von Trumps finanziellen Verbindungen zu Übersee zu klären, aber seine Rückkehr im Jahr 2020 – als er sich zur Wiederwahl bewarb und sich Fragen über seine Beziehung zu ausländischen Gegnern stellte – listet mehrere Unternehmen auf, die in China tätig sind, darunter ein Shenzhen Hotellerie.

Andere der Hunderten von aufgeführten Unternehmen scheinen auch im Ausland tätig zu sein, darunter einige in Panama, Brasilien und Baku, Aserbaidschan.

Wohltätige Geschenke

Trump berichtete, im Weißen Haus relativ wenig für wohltätige Zwecke gespendet zu haben, einschließlich der Forderung, im Jahr 2020 auf dem Höhepunkt der Pandemie keine Spenden zu leisten.

Trump gab 2017 im Amt am meisten, als er fast 1,9 Millionen Dollar in bar gab. Trump gab sowohl 2018 als auch 2019 etwa 500.000 US-Dollar.

Spenden für wohltätige Zwecke waren während Trumps Amtszeit ein heikles Thema. Er erklärte sich bereit, seine Wohltätigkeitsorganisation, die Trump Foundation, im Jahr 2018 zu schließen, nachdem er behauptet hatte, er habe das Unternehmen für seine Kampagne und andere persönliche Zwecke genutzt.

Prüfungsrisiko

Das unparteiische Congressional Joint Committee on Taxation hat Dutzende von möglichen Abzügen und anderen Manövern festgestellt, die wahrscheinlich während einer Prüfung angesprochen würden.

Die House Democrats stellten fest, dass der Internal Revenue Service eine Prüfung von Trump nicht abgeschlossen hat, während er im Amt war, aber die potenziellen roten Fahnen, die vom Joint Committee erhoben wurden, könnten dem IRS eine Prüfungskarte liefern, wenn er eine Prüfung durchführt.

Steuerberater haben auch festgestellt, dass Trumps Verwendung von Einzelunternehmen, die normalerweise für kleine Einpersonenunternehmen wie Friseure oder Rasenpfleger verwendet werden, auch ein potenzieller Prüfungsauslöser für den IRS ist.