Es ist gewesen holprige sechs Monate für das globale Startup-Ökosystem. Es ist gewesen Es ist gleichermaßen aufregend und alarmierend zu sehen, wie sich generative KI-Gespräche weiterentwickeln und die Bandbreite der Anwendungen zunehmend verstanden wird.

Wir gehen davon aus, dass wir am Ende des Hype-Zyklus angelangt sind und Start-ups, selbst solche, die zuvor keine generative KI-Pläne hatten, beginnen, sich mit unmittelbaren Einsatzmöglichkeiten zu befassen und nicht nur mit den Nebeneffekten und den damit verbundenen Störungen, die dadurch verursacht werden können, auch in Schulen und am Arbeitsplatz.

Die Erkundung unmittelbarer Nutzungsmöglichkeiten wird uns dabei helfen, im Laufe der Zeit Mikroanpassungen vorzunehmen, die sicherstellen, dass Störungen minimiert werden, sobald die längerfristigen Projekte Wirklichkeit werden. Dieses Thema wurde von anderen bereits ausführlich untersucht. Wenden wir uns daher anderen Entwicklungen im ersten Halbjahr 2023 zu.

Wir erlebten den Untergang der Silicon Valley Bank, der erhebliche Unannehmlichkeiten verursachte, aber angesichts der Maßnahmen von Partnern und Regierungen nur begrenzte, langfristige Auswirkungen auf das Ökosystem, insbesondere in Europa, hatte. Im Vereinigten Königreich sorgte die HSBC für eine Atempause, die einschritt, um die Stabilität für Tausende von Startups im ganzen Land zu gewährleisten. In der Europäischen Union waren die Störungen jedoch aufgrund der begrenzten Präsenz der Bank auf den Märkten kaum zu spüren.

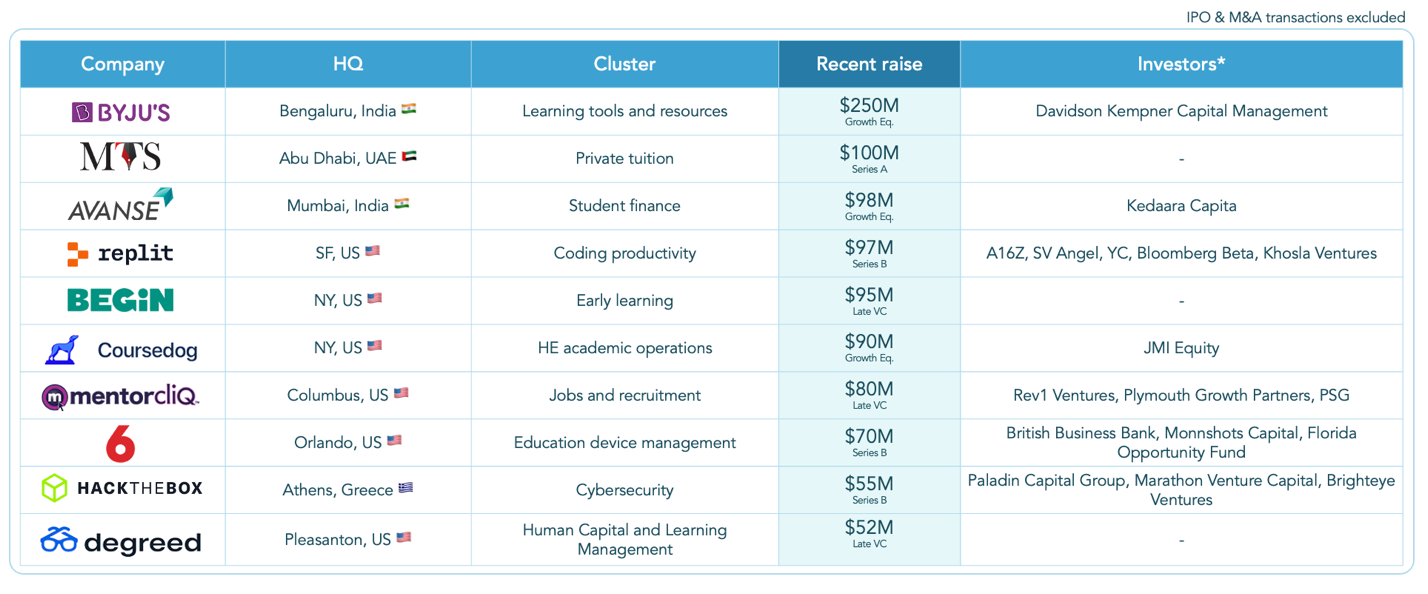

Edtech-Unternehmen, die im ersten Halbjahr 2023 Runden abgeschlossen haben. Bildnachweis: Brighteye

Was nun die globale Edtech-Branche betrifft, so ist der Markt weiterhin ins Stocken geraten, was durch die schwankende Bewertung von Chegg veranschaulicht wird, die nicht durch unerwartet negative Ergebnisse ausgelöst wurde, sondern lediglich durch die Anerkennung der Risiken generativer KI für das Unternehmen.

Schauen wir uns genauer an, was im europäischen Edtech-Ökosystem passiert ist. Hier sind unsere fünf wichtigsten Erkenntnisse.

My Tutor Source war das erste Edtech-Startup mit Sitz in der MENA-Region, das 100 Millionen US-Dollar einsammelte, was ein gutes Zeichen für das Ökosystem der Region ist, das zuvor bei Edtech-Aktivitäten stärker von Start-ups mit Sitz in den USA und Großbritannien abhängig war als von einheimischen Unternehmen. Bei den verbleibenden Großabschlüssen im Wert von 80 bis 100 Millionen US-Dollar handelte es sich in der Regel um Unternehmen, die in der späteren Phase Finanzmittel beschafften, wie Degreed und Begin. Ein europäischer Deal schaffte es in die Top 10: Hack the Box‘s 55 Millionen US-Dollar teure Serie B (ein Brighteye-Portfoliounternehmen).

Mit diesem Übergang nach Europa stellt die angekündigte Privatisierung des in Norwegen/Großbritannien ansässigen Unternehmens Kahoot durch eine von Goldman Sachs geführte Gruppe im Wert von 1,7 Milliarden US-Dollar einen guten Start in die zweite Jahreshälfte 2023 dar, da das überzeugende Barangebot ein mehr als 10-faches Vielfaches des Umsatzes darstellt. Der Deal verdeutlicht einen Trend, den wir in unserem Jahresbericht vom Januar erwartet hatten: wachsende M&A-Aktivitäten, da Unternehmen beginnen, Ausstiege gegenüber Kapitalerhöhungen zu bevorzugen und das Risiko einzugehen, zu Zombies zu werden.

Insgesamt erwarten wir jedoch einen leichten Anstieg der europäischen Aktivitäten im zweiten Halbjahr 2023. Im ersten Halbjahr 2023 gab es mehr Mittel als in der Vorperiode im zweiten Halbjahr 2022, und viele der Unternehmen, die Anfang bis Mitte 2021 große Finanzierungsrunden eingeworben haben, werden wieder an den Tisch kommen, um mehr Mittel zu beschaffen.

Dies sollte jedoch nicht als Zeichen der Gesundheit des Ökosystems gewertet werden – was aussagekräftiger sein wird, wird sein:

- Die Grundlage, auf der diese Unternehmen Geld verdienen (um Chancen zu nutzen oder um über Wasser zu bleiben).

- Ob diese Unternehmen mehr oder weniger Mittel aufbringen als in ihren vorherigen Runden.

Schauen wir uns genauer an, was im europäischen Ökosystem passiert ist. Hier sind unsere fünf wichtigsten Erkenntnisse:

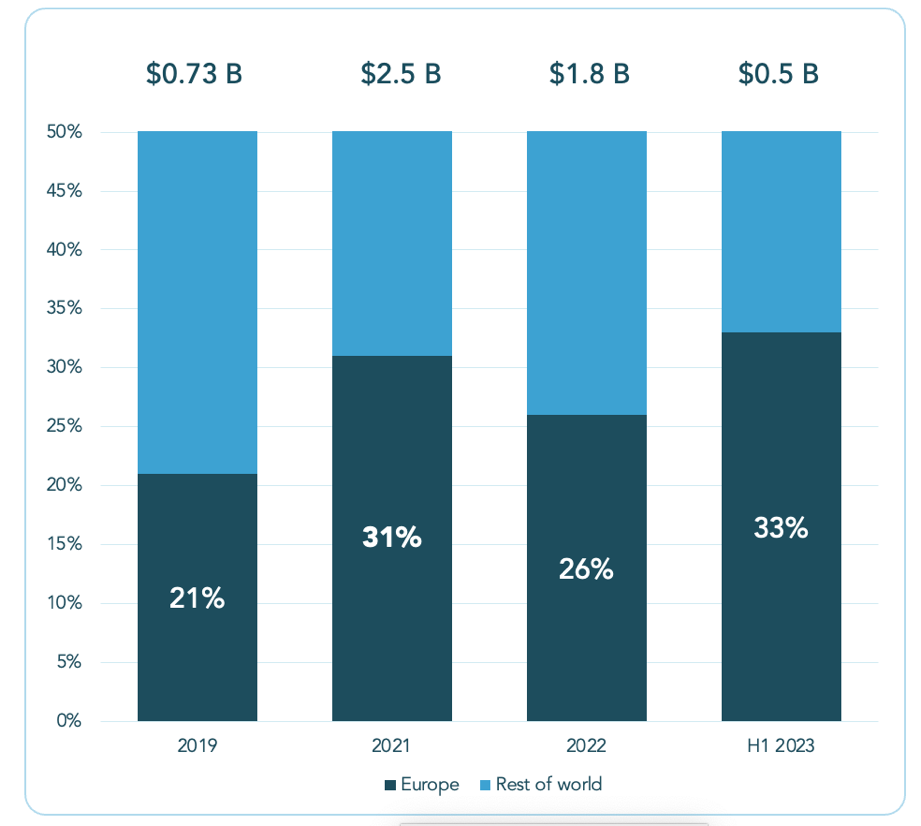

Ein Drittel der weltweiten Edtech-Deals werden in Europa abgeschlossen

Es ist positiv zu sehen, dass sich der europäische Edtech-Markt in Bezug auf die Geschäftsaktivitäten stabiler behauptet als andere große Märkte in Nordamerika und Asien, aber die Aktivität in Bezug auf Finanzierung und Anzahl der Geschäfte ist insgesamt rückläufig.

Europäische Bildungstechnologie hat einen größeren Anteil von einem kleineren Kuchen:

Die europäische Bildungstechnologie hat einen größeren Anteil von einem kleineren Kuchen. Bildnachweis: Brighteye

Im ersten Halbjahr 2023 gab es mehr Mittel und eine höhere durchschnittliche Transaktionsgröße als im zweiten Halbjahr 2022

Obwohl der Kuchen kleiner geworden ist, hatte das europäische Ökosystem im ersten Halbjahr 2023 ein besseres Halbjahr 2022 als im zweiten Halbjahr 2022, mit mehr Mitteln und einer höheren durchschnittlichen Transaktionsgröße als im Vorzeitraum. Im zweiten Halbjahr 2022 sicherte sich der europäische Edtech-Sektor 0,4 Milliarden US-Dollar, im ersten Halbjahr 2023 stieg dieser Betrag jedoch geringfügig auf 0,5 Milliarden US-Dollar, trotz einiger großer Deals.