Vor ein paar Jahren konnte man nicht zu einem Fintech-Treffen gehen, ohne in ein Gespräch über Embedded Finance zu geraten. Im Jahr 2020 schrieben wir sogar, dass Embedded Finance die Zukunft von Fintech darstellen könnte.

Die Vertriebsstrategie ermöglicht es Fintech-Unternehmen, ihre Dienste in andere Produkte und Dienste zu integrieren, was wiederum den Benutzern Zugriff auf neue Funktionen ermöglicht, ohne sich für einen neuen Dienst anmelden zu müssen. Für Fintechs hat sich dieser Ansatz als besonders attraktiv erwiesen, da er ihnen eine neue Produktebene bietet, die sie größeren Banken und Finanzdienstleistern anbieten können.

Glut, ein britisches Startup, das an einem eingebetteten Steuerangebot arbeitet, beweist, dass die Strategie auch im Jahr 2024 noch gültig ist. Das kleine Unternehmen ist eine Partnerschaft mit HSBC in Großbritannien eingegangen, damit Geschäftskunden der Bank über ihre Online-Konten auf die Dienste von Ember zugreifen können. Ember könnte mit einer einzigen Partnerschaft potenziell 400.000 Kunden gewinnen.

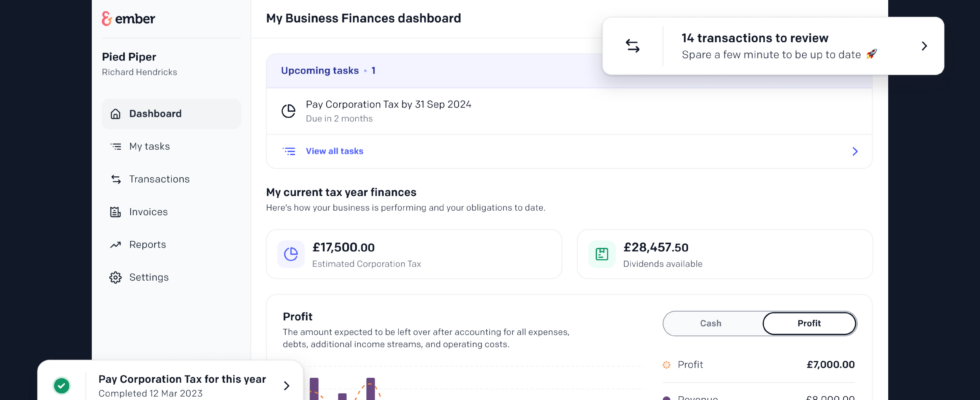

Der Dienst von Ember ruft die letzten Banktransaktionen der Unternehmen ab und kategorisiert sie automatisch. Danach können Kunden Ausgaben verfolgen, Belege hinzufügen, Rechnungen erstellen und grundlegende Buchhaltungen durchführen.

Ember bietet dann einen Überblick über die Einnahmen und Ausgaben Ihres Unternehmens, schätzt, wie viel Steuern Sie zahlen werden, und teilt Ihnen mit, wie viel Geld den Eigentümern als Dividende zur Verfügung steht.

Größere Unternehmen werden wahrscheinlich direkt mit Wirtschaftsprüfern zusammenarbeiten oder sogar interne Buchhalter einstellen. Aber auch Freiberufler und kleine Unternehmen mit weniger als 10 Mitarbeitern könnten mit dem Self-Service-Produkt von Ember zumindest ihre Buchhaltungsprozesse vereinfachen.

„Programme wie Xero, QuickBooks und FreeAgent sind alle für Buchhalter und nicht für Endunternehmer konzipiert. Und wir sahen eine große Chance, einem Endunternehmer eine transformative Erfahrung zu bieten, damit er sich um seine gesamten Steuerpflichten kümmern kann“, sagte Daniel Hogan, Mitbegründer und COO von Ember, gegenüber Tech.

Das Problem ist jedoch, dass dieser Markt extrem fragmentiert ist. Allein im Vereinigten Königreich gibt es Hunderttausende kleine Unternehmen, sodass es schwierig ist, Kunden zu gewinnen.

„Wir mussten uns bei den Werbeausgaben mit Unternehmen wie Xero und QuickBooks messen, und genau aus diesem Grund war es schwierig, Kunden direkt zu gewinnen – es war teuer“, sagte Hogan.

Aus diesem Grund hat Ember begonnen, mit großen Banken wie HSBC UK zu verhandeln, um ein Angebot anzubieten eingebettete Lösung. HSBC zahlt Ember für jeden seiner Kunden, der sich für die Nutzung der Funktionen von Ember entscheidet. Wenn sie auf weitere Funktionen zugreifen möchten, beispielsweise die Möglichkeit, andere Bankkonten von anderen Finanzinstituten hinzuzufügen, können sie Ember dafür bezahlen.

Ember verfügt außerdem über ein Team interner Buchhalter, die sich um komplexe Aufgaben für zahlende Kunden kümmern können, wie z. B. die Jahresabrechnung zum Jahresende und die Verwaltung der Körperschaftssteuer. Die kostenlose Version von Ember, die Sie auf dem Online-Banking-Portal von HSBC erhalten, fungiert als oberster Trichter für das Startup, um zahlende Kunden zu gewinnen.

Ember wird in Zukunft nicht ausschließlich mit HSBC zusammenarbeiten. Es dauert lange, Verträge mit großen Banken auszuhandeln, aber es bleibt zu hoffen, dass das Unternehmen bald eine weitere Partnerbank bekannt geben kann.

Angesichts der bevorstehenden regulatorischen Änderungen im Vereinigten Königreich („Digitalisierung der Steuern“) wird Buchhaltungssoftware wahrscheinlich auf wachsendes Interesse bei kleinen Unternehmen stoßen. Bis 2026 müssen rund 1,75 Millionen Unternehmer im Land ihre Steuererklärung ändern. Die überwiegende Mehrheit von ihnen nutzt keinen Buchhaltungsdienst, der ihnen bei diesem Prozess hilft.

„[The bank] hat im Wesentlichen die Entscheidung getroffen, eine API-First-Organisation zu sein. Anstatt es also selbst zu entwickeln, verlassen sie sich darauf, dass die Softwareanbieter wie wir selbst das gesamte Erlebnis aufbauen. Sie sind lediglich die API-Ebene“, sagte Hogan.

„Sie verlassen sich darauf, dass wir bessere Benutzererlebnisse schaffen, damit Kunden häufiger und genauer berichten können.“

Zusätzlich zu dieser anfänglichen Partnerschaft mit HSBC ist die regulatorische Chance auch einer der Gründe, warum Ember kürzlich eine Finanzierungsrunde in Höhe von 5 Millionen Pfund (6,3 Millionen Dollar zum heutigen Wechselkurs) von Valar Ventures, Viola Fintech und Shapers abgeschlossen hat.