Warum ist Wagnis Finanzierung so verwirrend? Ist die Formel nicht einfach?

Zunächst einmal ist die Annahme, dass ein Unternehmen mit voller Klarheit weiß, was seine Investoren erwarten, hoch gegriffen. Investoren haben sowohl finanzielle als auch nicht-finanzielle Meilensteine, die sie von einem Unternehmen zwischen den Erhöhungen erwarten, und diese Meilensteine können sich zwischen den Phasen stark unterscheiden.

Selbst mit diesen Informationen kann es schwierig sein, vorherzusagen, wie lange es dauern wird, diese Ziele zu erreichen. Ist es schließlich überhaupt richtig anzunehmen, dass die Minimierung der Verdünnung das einzige Ziel ist?

Mit der Einschränkung, dass jede Unternehmensreise, jedes Fundraising-Umfeld und jede Anlegerpräferenz anders ist, lassen Sie uns alle Wahrheiten beiseite legen, die wir zu kennen glauben, und von vorne beginnen:

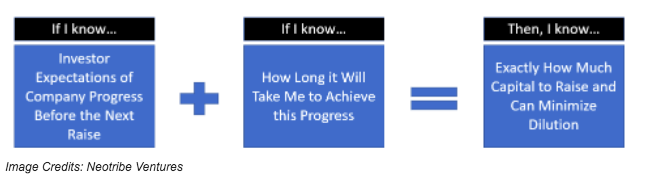

Aller Wahrscheinlichkeit nach ist die erste Frage, die ein Gründer beantworten muss, wie viel Geld er aufbringen soll. Diese Frage berücksichtigt viele Eingaben, aber die drei, die für Gründer am undurchsichtigsten sind, sind:

Kapital ist in den frühen Stadien dramatisch teurer, da große Risiken damit verbunden sind und die Wahrscheinlichkeit eines erfolgreichen Ergebnisses gering ist.

- Wie teuer ist Risikokapital (definiert durch die Höhe der Verwässerung)?

- Welche finanziellen Meilensteine erwarten die Investoren von mir zwischen den einzelnen Erhöhungen?

- Was sind die eher subjektiven Meilensteine, die ich erreichen muss, um zu beweisen, dass ich bereit für die nächste Gehaltserhöhung bin?

Gehen wir diese Fragen nacheinander durch.

Wie teuer ist Risikokapital?

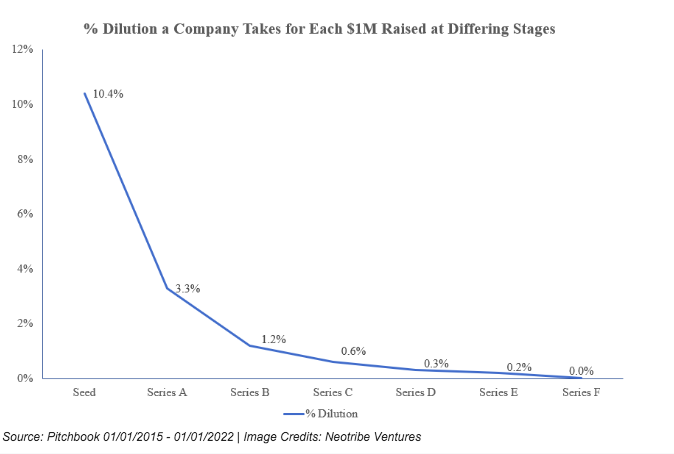

Bevor wir uns mit den Eingaben in der Gleichung befassen, müssen wir verstehen, ob die Ausgabe – die Minimierung der Verwässerung – genau das ist, wonach wir bei jeder Erhöhung suchen sollten. Schauen wir uns dazu den Medianwert der Verwässerung an, die Unternehmen in den letzten Jahren in jeder Phase vorgenommen haben. Um es in einen nützlichen Zusammenhang zu bringen, schauen wir uns die Verwässerung für jede aufgebrachte Million Dollar an.

Diese Grafik zeigt uns, dass jede in einer Seed-Runde gesammelte Million US-Dollar ~ 10 % des Unternehmens kostet. Bei Serie B sinkt die Verwässerung pro 1 Million US-Dollar auf ~1,2 %, und bei Serie E kostet jede 1 Million US-Dollar eingeworbenen Kapitals ~0,2 %.

Mit anderen Worten, die Kapitalkosten sinken dramatisch, wenn ein Unternehmen wächst. Diesen starken Rückgang der Finanzierungskosten bei progressiven Spendenaktionen nenne ich gerne die Risikokapital-Preiskurve.

Beweist die Risikokapital-Preiskurve, dass das einzige Ziel einer Unternehmensfinanzierung darin bestehen sollte, die Verwässerung zu minimieren? Nicht ganz.