Anfang dieses Jahres hat IVP-Komplementär Tom Loverro, verkündet dass der Abschwung nach der Pandemie vorbei ist und Unternehmen, die es so weit geschafft haben, dem Wachstum Vorrang vor Kostensenkungen einräumen sollten.

Laut Brian Hirsch, Mitbegründer von Tribeca Venture Partners, könnten die Unternehmen, die immer noch Schwierigkeiten haben, ihre nächste Finanzierungsrunde zu einer höheren Bewertung aufzubringen oder überhaupt zu überleben, immer noch in die Tausende gehen.

Das 13 Jahre alte Unternehmen verfolgt eine Late-Stage-Strategie, die im Gegensatz zu herkömmlichen Wachstumsfonds in Unternehmen investiert, die gezwungen sind, Kapital zu einer Bewertung aufzunehmen, die gleich oder niedriger als ihr letzter Preis ist. In vielen dieser Situationen sind bestehende Investoren bereit, das Unternehmen mit zusätzlichen Mitteln zu unterstützen, aber sie brauchen einen Dritten wie Tribeca Ventures, um den Deal zu bewerten, sagte Hirsch gegenüber Tech.

VCs freuen sich, KI-Unternehmen zu brandheißen Bewertungen zu unterstützen, „aber alles andere ist wirklich herausfordernd“, sagte Hirsch.

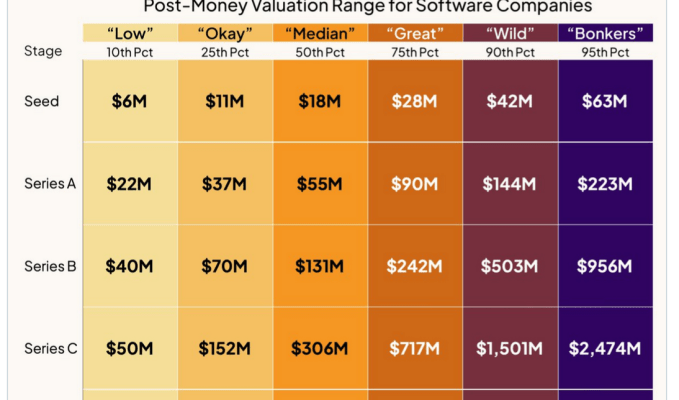

Nichts beweist mehr, wie sehr sich die Geschichte eines Zwei-Städte-Unternehmens entwickelt hat, als die neuesten Bewertungsdaten von Carta. Die Cap-Table-Managementplattform analysierte fast 2.000 Software Die in diesem Jahr abgeschlossenen Deals stellten fest, dass die unteren 10 % der Deals der Serie B eine Pre-Money-Bewertung von nur 40 Millionen US-Dollar aufwiesen, während die oberen 10 % der Unternehmen im gleichen Entwicklungsstadium einen Preis von fast 1 Milliarde US-Dollar hatten.

Die Preisstreuung war bei Series-D-Deals sogar noch größer und reichte von lediglich 27 Millionen US-Dollar bis 5,2 Milliarden US-Dollar.

Die Unternehmen am oberen Ende der Skala beschäftigen sich zweifellos mit KI. Zu den bemerkenswerten Beispielen gehört ElevenLabs, das Anfang des Jahres eine Serie-B-Finanzierung in Höhe von 920 Millionen US-Dollar aufnahm und das Unternehmen vor der Finanzierung mit 920 Millionen US-Dollar bewertete, und Cohere, das seine Serie D mit einer Pre-Money-Bewertung von 5 Milliarden US-Dollar abschloss.

Für Nicht-KI-Startups ist die Fundraising-Landschaft völlig anders, selbst wenn sie Kapital beschafften, nachdem die Hektik der ZIRP-Ära nachgelassen hatte.

Nicht-KI-Unternehmen, die vor 18 Monaten eine Serie-A-Finanzierung aufgenommen haben, stehen wahrscheinlich vor der Herausforderung, sich eine Serie-B-Finanzierung zu sichern, selbst bei einem ordentlichen Umsatzwachstum, sagte Hirsch.

Gründer von Nicht-GenAI-Startups müssen sich wie „in der Highschool fühlen, und sie wurden nicht zu der coolen Party eingeladen“, sagte er und fügte hinzu, dass sie oft ein gutes Geschäft haben, aber niemand kümmert sich darum.

Tatsächlich zeigen die Daten von Carta dies nur 9 % der Serie A Unternehmen konnten sich innerhalb von zwei Jahren eine Finanzierung der Serie B sichern, ein deutlicher Rückgang gegenüber den vorherigen 25 %.

Allerdings nutzt Tribeca Ventures seinen Wachstumsfonds, um bei der Preissenkung reiferer Start-ups zu helfen, vor allem Unternehmen mit einem Umsatz von 20 Millionen US-Dollar oder mehr.

Viele dieser Startups wachsen ordentlich, ihre Bewertungen sind jedoch für den aktuellen Markt zu hoch.

„Wir befinden uns immer noch in diesem Abwicklungsprozess“, sagte Hirsch. „Wir glauben, dass die Aufräumarbeiten noch mindestens ein paar Jahre dauern werden.“