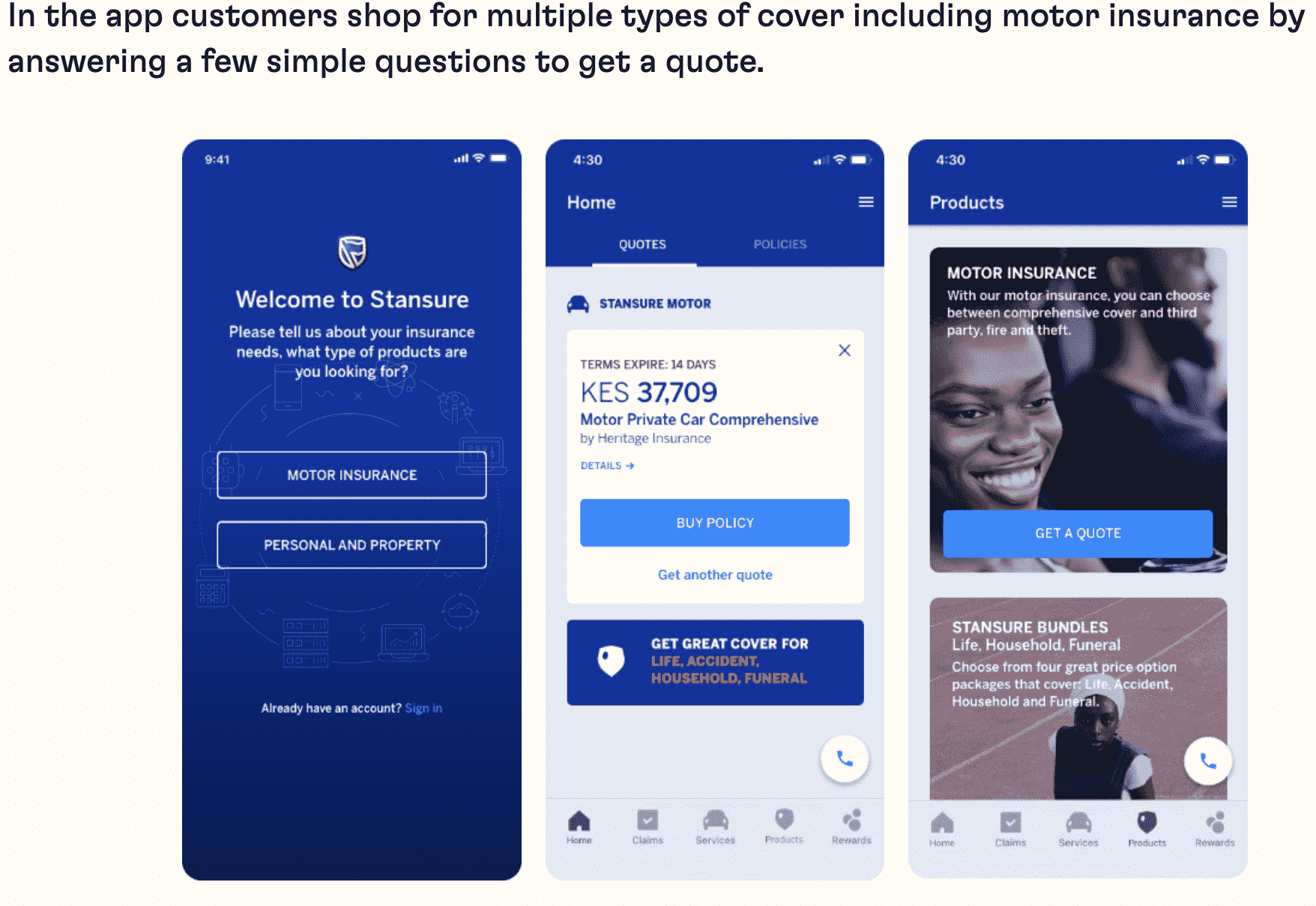

Schon seit der Einführung seines ersten Produkts im Jahr 2020, dem kenianischen Insurtech Lami-Technologien beabsichtigt, die Versicherungsdurchdringung in Kenia und dem Rest Afrikas zu erhöhen. Sie begannen diesen Weg mit dem Aufbau und Vertrieb einer digitalen End-to-End-Versicherungsplattform und einer API, die es Unternehmen in verschiedenen Branchen ermöglichte, maßgeschneiderte Versicherungslösungen für ihre Kunden zu erstellen.

Da seine API-Plattform im Versicherungsbereich an Boden gewinnt, plant das Startup auch die Bereitstellung von technischen Lösungen, die auch Agenten und Makler digitalisieren und ihnen helfen, ihre Abläufe zu rationalisieren – um eine breite Kundenbasis zu erreichen und online zu verkaufen. Zu diesen Plänen gehört auch die Ermöglichung der Digitalisierung traditioneller Versicherer, da Innovationen die Branche weiterhin prägen.

Im Gespräch mit Tech, dem Gründer und CEO von Lami, Jihan Abaß, kündigte ferner Pläne an, zusätzliche Versicherungsproduktlinien anzubieten, und enthüllte gleichzeitig, dass das Startup in Ägypten und Nigeria Fuß gefasst hat. All dies vor dem Hintergrund einer Seed-Erweiterung in Höhe von 3,7 Millionen US-Dollar, die in einer von Harlem Capital angeführten Runde aufgebracht wurde – die in Gründer von Minderheiten und Frauen investiert.

Weitere Investoren, die an der Runde teilgenommen haben, sind die Early-Stage-VC-Firma Newtown Partners, Peter Bruce-Clark, ein Partner der forschungsorientierten Risikokapitalgesellschaft Social Impact Capital in New York, Caribou Honig und Jay Weintraub von InsureTech Connect, einer Netzwerkplattform für Insurtech Innovatoren und hochrangige Mitglieder von Exotix Advisory, einer Boutique für Unternehmensfinanzierung und Fusionen und Übernahmen mit Schwerpunkt auf Schwellenländern. Die jüngste Finanzierung kommt zu der Startfinanzierung in Höhe von 1,8 Millionen US-Dollar hinzu, die das Insurtech letztes Jahr aufgebracht hat.

Als sie über die Wachstumsstrategien sprach, bekräftigte Frau Abass die Pläne des Unternehmens, kontinuierlich innovativ zu sein, während sie neue Wege zur Erhöhung der Versicherungsdurchdringung auf dem gesamten Kontinent erkunden – die derzeit unter 3 % liegt.

„Auf der Technologieseite wollen wir das gesamte Versicherungsökosystem bedienen. Es sind also nicht nur die digitalen Plattformen, die Versicherungsprodukte verkaufen wollen, sondern auch bestehende Akteure dabei unterstützen, ihre Produkte effizienter zu vertreiben und so eine Rolle bei der Erhöhung der Versicherungsdurchdringung zu spielen. Dazu gehören Agenten und Makler – wir prüfen, wie wir sie in die Lage versetzen können, mehr Policen zu verkaufen“, sagte sie und fügte hinzu, dass Lami die Finanzierung nutzt, um einzustellen, seine Expansionspläne zu beschleunigen und Partnerschaften mit Underwritern voranzutreiben.

Gabby Cazeau, Direktorin von Harlem Capital, erklärte ihre Investition in Lami: „Wir glauben, dass die nächste Fintech-Welle Finanzprodukte und -dienstleistungen wie Versicherungen in das Kauferlebnis eines Kunden einbetten wird. Lamis Ansatz, Menschen durch strategische Partner im E-Commerce und im Finanzwesen zu bedienen, ist der beste Weg, um Vertrauen bei den Benutzern aufzubauen und Afrikanern auf dem ganzen Kontinent Versicherungen auf nahtlose und zugängliche Weise anzubieten.“

Lami entwickelt Produkte gemeinsam mit seinen Underwriting-Partnern, derzeit 25 an der Zahl, die dabei helfen, seine API zu nutzen, um den Vertrieb von Versicherungsprodukten über einen B2B2C-Ansatz zu erleichtern.

Lami Technologies, das nach Nigeria und Ägypten expandiert ist, plant, zusätzliche Versicherungsproduktlinien anzubieten. Bildnachweis: Lami-Technologien

Die API des Startups ermöglicht es Unternehmen wie Banken, ihren Kunden digitale Versicherungsprodukte anzubieten. Lami hat seine API auch mit über 15 Unternehmen in verschiedenen Sektoren integriert, darunter Logistik, E-Commerce, Bankwesen und Fintech.

Zu den Partnern von Lami gehört das buy now pay later Startup Lipa Later, das durch eine Versicherung gegen Zahlungsausfall der finanzierten Produkte unterstützt wird. Das Insurtech arbeitet auch mit Sendy zusammen, um Frachtführern in Ostafrika (Kenia, Uganda und Tansania) den Zugang zu Transitversicherungen pro Reise zu ermöglichen, und auch mit Kwara, um Versicherungsprodukte für die über 60.000 SACCO-Mitglieder (Kreditgenossenschaft) zugänglich zu machen. Weitere Kunden sind die E-Commerce-Plattform Jumia, die Einzelhandels-B2B- und End-to-End-Vertriebsplattform MarketForce und die Stanbic Bank Insurance, die die Technologie von Lami für Bancassurance-Produkte nutzt.

Lami trat im Januar 2020 mit einem verbraucherorientierten Produkt, Griffin Insurance, der wohl ersten digitalen Autoversicherungsplattform, auf den Markt. Es drehte sich dann um, um eine produktunabhängige API-Plattform anzubieten, die digitale Versicherungsprodukte unterstützt. Dies hat dazu beigetragen, sein Portfolio von 70.000 Policen Ende 2021 auf 85.000 zu erweitern und die gezeichneten Prämien im vergangenen Jahr auf 800.000 US-Dollar zu vervierfachen – das Unternehmen prognostiziert, dass diese in diesem Jahr auf über 2 Millionen US-Dollar anwachsen werden.

Die Stanbic Bank nutzt die SaaS-Plattform von Lami für ihre Bancassurance-Produkte. Bildnachweis: Lami-Technologien

Das erwartete Wachstum wird größtenteils durch zunehmende Partnerschaften und Produktlinien sowie die aggressiven Expansionspläne vorangetrieben, die das Unternehmen in diesem Jahr einleitete, als es nach der Übernahme von Bluewave nach Malawi und in die Demokratische Republik Kongo (DRC) vordrang. Die Übernahme half Lami, den Kundenstamm und die Technologien von Bluewave zu erschließen, die den Zugang zu Mikroversicherungsprodukten über verschiedene Kanäle wie USSD- und WhatsApp-Chatbots ermöglichen.

Abass erwartet weitere Wachstumschancen durch zusätzliche Partnerschaften von technologiefähigen Unternehmen und durch die Digitalisierung von Versicherungsunternehmen.

„Versicherungsunternehmen haben erkannt, dass sie sich nicht mehr auf traditionelle Vertriebswege verlassen können; Sie müssen auch für ihr eigenes finanzielles Wohlergehen diversifizieren. Und wenn es um digitale Plattformen geht, haben sie meiner Meinung nach auch erkannt, dass dies eine einfache Möglichkeit für sie ist, ihre Einnahmequellen zu diversifizieren“, sagte Abass.

„Die Landschaft hat sich wirklich verändert, seit wir vor zwei Jahren unser erstes Produkt auf den Markt gebracht haben. Die Menschen sind offener für digitale Vertriebskanäle. Wir erwarten ein deutliches Wachstum auf der B2B2C-Seite. Hier sehen wir viele Möglichkeiten, wenn wir in andere Märkte expandieren.“