Dieser weitere Weg ist für die Regierung von Präsident Xi Jinping tückisch. Um den Faden einzufädeln, müssen die Provinzen und Städte, deren Kreditaufnahme den größten Infrastrukturboom der Welt auslöste, ihre Ausgaben zurückfahren und ihre Schulden umstrukturieren – und das alles, ohne das Wirtschaftswachstum drastisch zu beeinträchtigen. Wenn sie scheitern, könnte dies die zweitgrößte Volkswirtschaft der Welt in eine anhaltende Malaise stürzen.

Im Zentrum dieses Dilemmas stehen lokale Finanzierungsinstrumente, Unternehmen, die in ganz China gegründet wurden, um im Namen von Provinzen und Städten Kredite aufzunehmen, jedoch nicht ausdrücklich in deren Namen. Xis Regierung hat versucht, diese Firmen in profitable Unternehmen umzuwandeln, damit sie keine Staatsgelder mehr benötigen, um die Zinsen für ihre Schulden zu bezahlen.

Interviews mit Mitarbeitern von sechs dieser Firmen in verschiedenen Provinzen deuten jedoch darauf hin, dass die Bemühungen in ärmeren Binnenregionen nicht funktionieren.

Mehrere Unternehmen konnten nicht genügend Einnahmen erwirtschaften, um die Zinsen für Kredite zu zahlen. Banken seien nicht bereit, Kredite zu vergeben, Investoren meiden ihre Anleihen, Boni würden gekürzt und es werde immer schwieriger, realisierbare Investitionsprojekte zu finden, sagten die Mitarbeiter und baten darum, nicht genannt zu werden, da öffentliche Diskussionen über Staatsfinanzen heikel seien.

Wenn die Zentralregierung ein Rettungspaket vermeidet, wird die Rückzahlungslast zunehmend auf die Kommunalverwaltungen oder die Banken fallen, deren Aufgabe es ist, die Zinssätze zu senken und die Laufzeiten der Schulden zu verlängern. Beide Optionen werden die Fähigkeit der lokalen Regierungen und Banken zur Unterstützung des Wirtschaftswachstums einschränken.

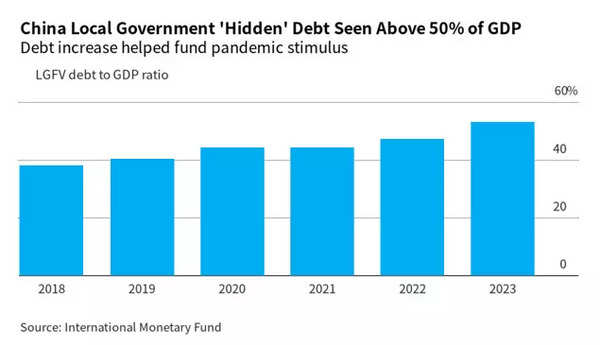

Dies ist auch für Anleger besorgniserregend, da ein Ausfall der LGFV-Anleihen im Wert von 2 Billionen US-Dollar – die fast die Hälfte des Onshore-Marktes für Unternehmensanleihen des Landes ausmachen – Chinas 60 Billionen US-Dollar schweres Finanzsystem destabilisieren und weltweite Schockwellen auslösen würde.

„Die wichtigste Variable, die das Wirtschaftswachstum Chinas in den nächsten zwei Jahren beeinflussen wird, wird der Erfolg oder Misserfolg der Umschuldung der lokalen Regierungen sein“, sagte Logan Wright, Direktor für China-Marktforschung bei Rhodium Group. „Ein Einbruch der kommunalen Investitionen wäre vergleichbar mit den wirtschaftlichen Auswirkungen der Krise auf dem Immobilienmarkt.“

Das chinesische Finanzministerium und die Nationale Entwicklungs- und Reformkommission, die Wirtschaftsplanungsbehörde des Landes, antworteten nicht auf Fragen zu diesem Thema.

Das Politbüro der Kommunistischen Partei deutete im Juli Schritte zur Lösung der Schuldenrisiken an, und Peking scheint diese nun umzusetzen. Es ermöglicht den chinesischen Provinzen, aus Anleiheverkäufen etwa eine Billion Yuan (137 Milliarden US-Dollar) aufzubringen, die zur Tilgung verwendet werden können LGFV Schulden, sagen mit der Angelegenheit vertraute Personen.

Das ist zwar ein Bruchteil aller LGFV-Schulden – der Internationale Währungsfonds schätzt dieses Jahr auf insgesamt 66 Billionen Yuan –, aber dieser Schritt hat das Vertrauen des Marktes in die Anleihen der Unternehmen gestärkt. Peking erwägt auch, die Zentralbank zu nutzen, um die am stärksten belasteten LGFVs mit Liquidität zu versorgen, berichteten die lokalen Medien Caixin.

Aber diese Korrekturen waren nicht Pekings erste Wahl. Sie brachte vor der Pandemie einen Plan auf den Weg, den Unternehmen staatliche Vermögenswerte zuzuführen und ihnen den Eintritt in neue Geschäftsfelder zu ermöglichen, um genügend Bargeld zu generieren, um ihre Schulden selbst bedienen zu können. Dies wurde als Modell der „marktorientierten Transformation“ bezeichnet.

Ein Beispiel aus einem Berggebiet im Südwesten von Chongqing zeigt, wie dieser Plan scheitert. Ein örtliches staatliches Unternehmen hat sich dort Milliarden Yuan geliehen, um Straßen, Wasserleitungen, Fabrikgebäude und bezahlbaren Wohnraum zu bauen. Es verwandelte ein ehemaliges Bergbaugebiet in ein Entwicklungsgebiet für Fabriken, die Kohle in Chemikalien umwandeln.

Die Wirtschaftsleistung in der Zone hat sich in etwas mehr als einem Jahrzehnt vervierfacht. Wie bei anderen LGFVs wurde die errichtete Infrastruktur der Öffentlichkeit und den Unternehmen im Rahmen ihrer Verantwortung für die Förderung des „öffentlichen Wohls“ und des Wirtschaftswachstums kostenlos oder sehr kostengünstig zur Verfügung gestellt.

Um die finanzielle Unabhängigkeit des LGFV zu erhöhen, erteilte die lokale Regierung in Chongqing dem Unternehmen eine Lizenz zum Verkauf von Kohle an Fabriken. Der Gewinn aus diesem Geschäft reichte jedoch nicht aus, um die Zinszahlungen des Unternehmens zu decken. Infolgedessen zeigen die neuesten Berichte, dass die kurzfristigen Schulden des Unternehmens das Sechsfache seines Kassenbestands betragen.

„Wir reden tatsächlich über Transformation“, sagte ein Mitarbeiter des Unternehmens in Chongqing. „Aber ehrlich gesagt haben wir bisher noch keinen guten Weg zur Transformation gefunden.“

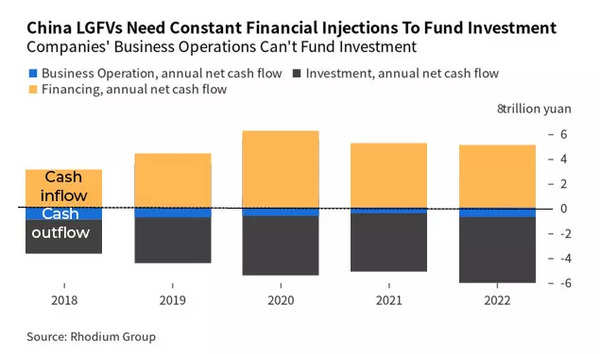

In China gibt es im ganzen Land Tausende dieser LGFVs, Unternehmen, die zur Entwicklung der lokalen Wirtschaft gegründet wurden. Laut einer Bilanz der Rhodium Group haben sie allein im vergangenen Jahr mehr als 5 Billionen Yuan in die Wirtschaft gepumpt.

Die Einnahmen der Unternehmen sind von den lokalen Regierungen abhängig, und zwar in Form von Zahlungen für die Infrastruktur und reinen Subventionen. Sie nehmen auch Kredite bei Banken auf und verkaufen Anleihen, bei denen allgemein davon ausgegangen wird, dass sie eine implizite staatliche Rückzahlungsgarantie beinhalten.

Das war in Ordnung, solange die Banken bereit waren, die Schulden des Unternehmens bei Fälligkeit zu verlängern, und solange die Wirtschaft schnell genug wuchs, damit die lokale Regierung genügend Einnahmen erzielte, um dem Unternehmen Subventionen zu zahlen.

Doch dieses Finanzierungsmodell steht nun unter beispiellosem Druck. Erstens wird ein Rekordbetrag an LGFV-Schulden fällig. Zweitens verzeichnen die Kommunalverwaltungen, insbesondere in ärmeren Gegenden, aufgrund eines seit zwei Jahren anhaltenden Rückgangs der Hausverkäufe sinkende Einnahmen.

Und drittens sind Banken und Investoren weniger davon überzeugt, dass Peking einige LGFVs retten wird, wenn sie pleitegehen, was die Zinssätze für Anleihen und Kredite in die Höhe treibt und es schwächeren Unternehmen schwerer macht, Zugang zu Finanzierung zu erhalten.

Pekings Plan bestand darin, LGFVs autarker zu machen, indem es staatliche Vermögenswerte – von Hotels über Minen und Touristenattraktionen bis hin zu Versorgungsunternehmen wie Strom, Wasser und Gas – einbrachte und ihnen die Erlaubnis gab, in neue Geschäftsgebiete vorzudringen.

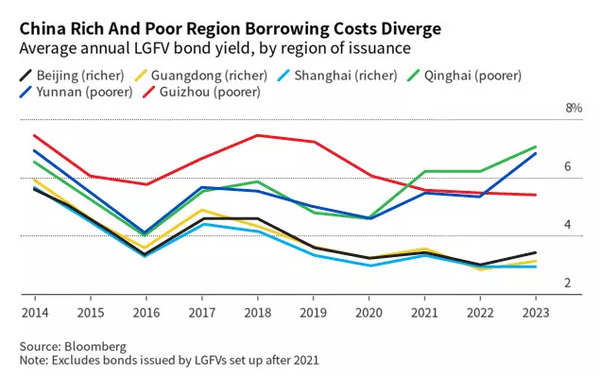

In einigen wohlhabenden Gegenden wie Shanghai hat das funktioniert, aber in den ärmeren Gegenden Chinas – den riesigen Provinzen im Landesinneren, in denen etwa die Hälfte der Bevölkerung lebt – mangelt es oft an den nötigen Ressourcen, um es zum Funktionieren zu bringen.

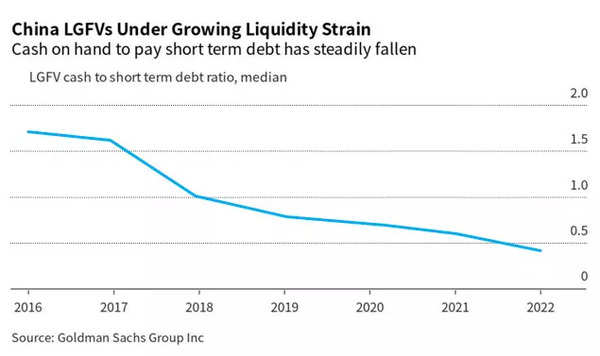

Goldman Sachs Group Inc. schätzt, dass der durchschnittliche LGFV im Jahr 2022 über Bargeld verfügt, das weniger als der Hälfte der kurzfristigen Schulden entspricht.

Die Marktkräfte verstärken die Probleme nur. Seit Peking vor der Pandemie angedeutet hat, dass es den lokalen Regierungen nicht mit Rettungspaketen helfen würde, fordern Anleihekäufer, dass LGFVs in ärmeren Gegenden Schulden zu höheren Zinssätzen oder kürzeren Laufzeiten ausgeben – was die Schuldendienstkosten und den Refinanzierungsdruck erhöht.

Einige Regionen wurden vollständig vom Anleihemarkt ausgeschlossen.

„Wir stecken gerade in einem völligen Chaos – niemand möchte unsere Anleihen kaufen“, sagte ein Buchhalter mit Nachnamen Yang, der bei einem LGFV in Westchina arbeitet. Die Gehälter im Unternehmen seien seit 2016 eingefroren und Mitarbeiter würden das Unternehmen verlassen, fügte sie hinzu.

Ein Mitarbeiter einer separaten LGFV sagte, dass Banken für die Refinanzierung Zinssätze von fast 10 % verlangen.

Eine Kürzung der Personalgehälter schadet der lokalen Wirtschaft, ein Rückgang der sonstigen Ausgaben des LGFV hätte jedoch landesweite Folgen. Verschiedene Schätzungen von Wirtschaftswissenschaftlern gehen davon aus, dass die Unternehmen zwischen einem Fünftel und mehr als der Hälfte der gesamten Infrastrukturausgaben Chinas finanzieren.

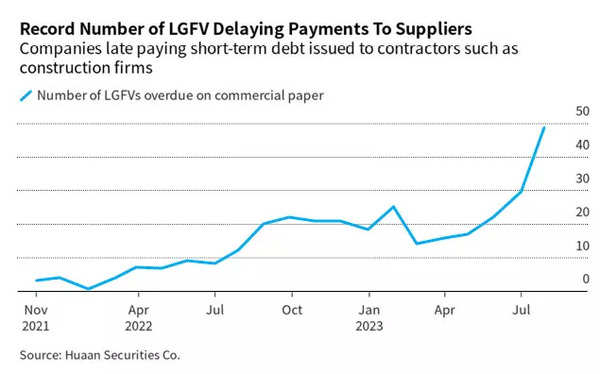

LGFVs versäumen bereits Zahlungen in Rekordhöhe auf Rechnungen von Bauunternehmen und Schattenbanken, wodurch Projekte unvollendet bleiben und Investoren keine Rendite erzielen.

Moutai-Spannungen

Selbst dort, wo Kommunen über wertvolle Vermögenswerte verfügen, kann die Politik deren Nutzung im Wege stehen.

Beispielsweise ist die Provinz Guizhou die Heimat einiger der finanziell am stärksten angespannten LGFVs des Landes, besitzt jedoch das nach Marktwert zweitgrößte Unternehmen des Landes: den Spirituosenhersteller Kweichow Moutai Co. mit einem Wert von etwa 2,23 Billionen Yuan. Als das Unternehmen im Jahr 2020 in finanzielle Schwierigkeiten geriet, wurde das Unternehmen unter Druck gesetzt, Anteile an einem örtlichen Straßenbauunternehmen LGFV zu erwerben. Die Aktionäre von Moutai, zu denen Investmentfonds und Privatanleger gehören, waren unzufrieden und wehrten sich gegen weitere Finanzspritzen.

Infolge dieser Kämpfe waren einige Vermögenszuwächse der Kommunalverwaltungen rein kosmetischer Natur.

„Wir haben Busunternehmen, Wärme-, Wasser- und Sanitärunternehmen nominell als unsere Tochtergesellschaften, aber wir haben keine tatsächliche Kontrolle über sie“, sagte Yang. „Wir reden seit etwa zehn Jahren über Transformation, aber sie findet nicht statt“, fügte sie hinzu.

Gebührenpflichtige Straßen

Ein gutes Kapital, das den Kommunalverwaltungen zur Verfügung steht, sind Autobahnen, für die Mautgebühren erhoben werden können. LGFVs, die an diesem Geschäft beteiligt sind, haben eine Chance, ihre Schulden zu tilgen.

Beispielsweise erwirtschaftet ein Mautstraßenbetreiber im Südwesten Chinas genug Geld aus der Maut, um seine aktuellen Schulden zu begleichen. Die Gehaltszahlung sei kein Problem gewesen, sagte ein Mitarbeiter der Investitions- und Finanzierungsabteilung des Unternehmens.

Das Problem ist jedoch, dass das Unternehmen inzwischen viele Straßen gebaut hat und zusätzliche keine guten Erträge abwerfen. Um neue Investitionen zu finanzieren, strebt das Unternehmen daher eine teilweise Umwandlung in einen Private-Equity- und Venture-Capital-Fonds an.

Dank ihres staatlichen Eigentums können LGFVs günstigere Kredite aufnehmen als die meisten privaten Unternehmen oder Start-ups. Beispielsweise sind LGFVs in Hefei, der Hauptstadt der östlichen Provinz Anhui, in China dafür bekannt geworden, dass sie Renditen erzielen, die ein Vielfaches ihrer Kapitalinvestitionen in Hersteller von Elektrofahrzeugen und LCD-Bildschirmen ausmachen.

Aber wie die anderen Optionen ist es kein Modell, das für wirtschaftlich benachteiligte Regionen problemlos funktionieren kann.

„Es ist schwierig, gute Projekte zu finden, in die man investieren kann, weil es der Realwirtschaft nicht gut geht“, sagte der Mitarbeiter des Straßenbauunternehmens.

Um sicherzustellen, dass die Infrastrukturinvestitionen in ärmeren Regionen nicht zusammenbrechen, erlaubt Peking den lokalen Regierungen, sogenannte „Zweckanleihen“ zu verkaufen – 3,8 Billionen Yuan davon in diesem Jahr für den Bau von Straßen, Eisenbahnen und Brücken. Die Emission dieser Anleihen nimmt jedoch nicht schnell genug zu, um den Rückgang der LGFV-Kreditaufnahme auszugleichen.

Kommunalverwaltungsbeamte möchten nicht, dass ihre Karriere durch den Zahlungsausfall ihrer LGFVs bei Anleihen ruiniert wird, und beschaffen sich daher weiterhin, manchmal in letzter Minute, Bargeld, um ihnen bei der Begleichung ihrer Schulden zu helfen. Dadurch bleibt ihnen weniger Geld für Infrastrukturausgaben.

Daher gehen Ökonomen davon aus, dass die Infrastrukturinvestitionen in Wasser, Straßen und andere Projekte mit geringer Rendite im nächsten Jahrzehnt zurückgehen werden, was das chinesische Wachstum bremsen wird.

Laut einem ehemaligen LGFV-Manager ist die Zukunft klar: „Die historische Mission der LGFVs, in reine Infrastrukturprojekte für die öffentliche Wohlfahrt zu investieren, ist zu Ende.“