Die Unternehmerin Amanda Peyton war schon immer „die Freundin, die gut mit Geld umgehen kann“, sei es als Schatzmeisterin ihrer High School im Alter von 16 Jahren oder heute als Gründerin von Braid, einem Unternehmen, das gemeinsam genutzte Geldbörsen bei den Verbrauchern zum Mainstream machen möchte.

„Die Leute haben Angst vor Geld, also muss ich mich darauf einlassen, damit es mir nie unheimlich wird“, sagte sie zu Tech. „Da hatte ich diesen Aha-Moment: Alle Finanzprodukte werden entweder für Einzelpersonen oder Unternehmen entwickelt, und daher basieren alle sozialen Geldinteraktionen, die wir haben, auf individuellen Konten.“ Die daraus resultierende Trennung kann den Stress in Bezug auf Geld verstärken, insbesondere wenn eine Person CFO eines Haushalts, einer Familie oder eines Freundeskreises werden muss.

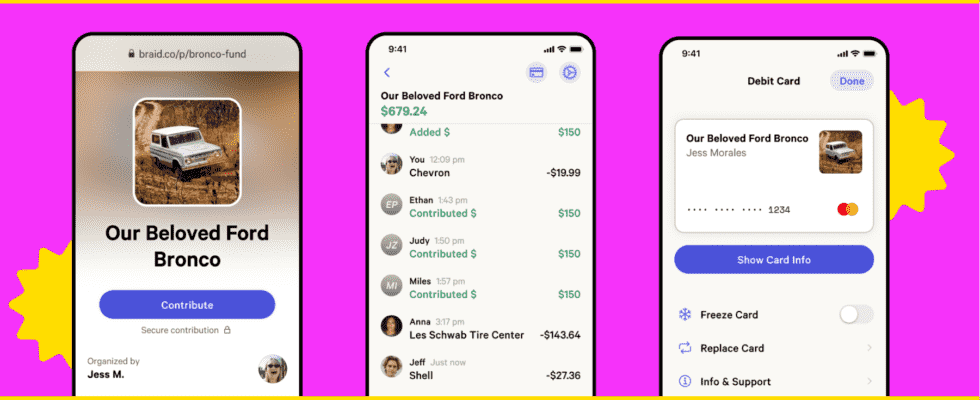

Die 2019 gegründete Gruppenfinanzierungsplattform Braid versucht, Transaktionen für verschiedene Unternehmen zum Laufen zu bringen, von gemeinsamen Haushalten über Nebenbeschäftigungen bis hin zu kreativen Projekten. Es hat kürzlich eine neue Variante der Zahlungsverbindungen für Verbraucher eingeführt: Die Leute können einen Braid Pool für jede Anstrengung einrichten – einen Fonds für die Italienreise dieses Sommers, geteilte Autobenzinkosten oder ein Kätzchen, das sie für monatliche Buchclub-Snacks verwenden können – und dann eine senden Link zu Freunden, die Geld einzahlen wollen. Das Geld wandert dann direkt ins Portemonnaie und der Ersteller kann es alleine oder gemeinsam mit Teilnehmern verwalten.

Seit dem ersten Beta-Test des Produkts durch Braid im Januar wurden über 90.000 Pools erstellt.

„Die Leitfrage für uns war immer: ‚Wie schaffen wir es, dass das Teilen von Geld nicht scheiße ist?’“, sagte Peyton.

Trotz des Aufstiegs von Diensten wie Cash App, Venmo, Zelle und Splitwise sowie kleineren Multiplayer-Fintechs wie Zeta glaubt Braid, dass Shared Wallets noch nicht im Mainstream existieren. Es wurde speziell entwickelt, um Gruppen von Menschen dabei zu helfen, für das nächste, was sie gemeinsam tun, zu bezahlen, und nicht das Geld nach einer Mahlzeit zu teilen oder Geld für ein Geschenk zu sammeln, das eine Person ausgehen und kaufen wird.

Geld ist kompliziert, also drücke ich es so aus: Während einige Kosten nur eine Person benötigen, um ihre Karte abzulegen, könnten andere, wie z „ausgeben“ aus einem Pool.

Crowdfunding erwecke den Anschein, Geld zu bündeln, habe aber seine eigene Art von Silos, sagte Peyton.

„Nachdem wir all dieses Geld auf GoFundMe gesammelt haben, musst du es woanders hinschicken, und normalerweise ist das das Bankkonto von jemandem – also gibt es kein gemeinsames Ausgeben des Geldes“, sagte Peyton. „Soweit ich weiß, gibt es keine Debitkarte, um das Geld auszugeben.“ Braid möchte der Ort sein, an dem Sie sammeln, verwalten und ausgeben.

Bildnachweis: Flechten

Peyton erklärte, dass sie hofft, dass ihre Firma der Mittelweg zwischen dem Freund sein kann, der am Ende des Abendessens immer die Rechnung aufteilt, und demjenigen, der mit der Berechnung und Aufteilung des Trinkgelds überfordert ist. Benutzerfreundlichkeit ist wichtig: Jeder Pool hat seine eigene Kontonummer und Bankleitzahl, sodass die Teilnehmer jeden Monat direkt einen Teil ihres Gehaltsschecks in einen Pool einzahlen können. Jeder Pool verfügt außerdem über eine eigene physische oder digitale Debitkarte – und Interchange-Gebühren sind die Haupteinnahmequelle von Braid.

Transparenz über Geldziele und -grenzen ist ein Nebeneffekt der Verwendung von Braid, was der Gründerin wichtig ist und ihrer Meinung nach derzeit in der allgemeinen Fintech-Landschaft fehlt.

Es gibt natürlich technische Herausforderungen bei der Gruppierung von Menschengeldern.

Je größer es wird, desto komplizierter wird Geld. Wie bringt man eine Kohorte von Menschen dazu, sich gegenseitig zu vertrauen, wenn alle Zugang zu demselben Geldpool haben? Was passiert, wenn jemand das gesammelte Geld für einen guten Zweck nimmt und es für ein neues Auto ausgibt? Oder stellen Sie sich vielleicht ein weniger betrügerisches, unangenehmeres Szenario vor: Sie und Ihre Freunde sammeln Geld für eine Reise. Du entdeckst, dass sie alle einen geheimen Gruppenchat eingerichtet haben, um sich über dich lustig zu machen. Unnötig zu erwähnen, dass Sie Ihr Geld (und auch Ihre Loyalität) abheben möchten.

Braid hilft zunächst Freunden, nicht Fremden, Geld zusammenzulegen – ein Fokus, der sie vielleicht vor einigen dieser Spannungen bewahrt hat.

„Wir verarbeiten derzeit ein monatliches Zahlungsvolumen im siebenstelligen Bereich, und es ist kein so großes Problem, wie ich dachte, weil ich denke, dass die sozialen Folgen der Annahme von Geld, das nicht Ihnen gehört, so schlimm sind“, sagte sie. „Du kannst das ganze Geld nehmen, aber du wirst alle deine Freunde verlieren.“

Dennoch bemerkte der Gründer, dass schlechte Schauspieler mit zunehmender Größe des Unternehmens zu einem größeren Problem werden könnten. Gemeinsames Geld bringt unzählige Herausforderungen mit sich: regulatorische Einschränkungen, technische Dynamik bei der Geldbewegung und natürlich das oben erwähnte Verbraucherverhalten. Braid hat in Erwartung spezifische Funktionen eingerichtet, um einige Bedenken auszuräumen, z. B. die Schaffung von Optionen zur Begrenzung der Ausgabenlimits für einzelne Mitwirkende, den Zugriff auf eine Debitkarte und die Visualisierung des Ausgabenverlaufs für alle sichtbar.

Diese Nuance ist der Grund, warum sie glaubt, dass Unternehmen wie Venmo und andere es sich nicht leisten können, soziale Fintech als Ergänzung zu betreiben. „Ich bin nicht an einer Super-App interessiert; Ich bin nicht daran interessiert, eine Top-of-Wallet-Primärkarte zu werden, richtig? Wir wollen diese Anwendungsfälle von Menschen bedienen, die gemeinsam Dinge mit Geld machen müssen.“

Während Venmo möglicherweise nicht mit dem Aufbau einer Gruppenfinanzierungs-App beginnt, ist die Idee einer dezentralen und gemeinschaftseigenen Macht dank Krypto gewachsen. Es wurde auch überprüft: Eine dezentrale autonome Organisation oder DAO hat Millionen von Dollar gesammelt – und dann erlaubte ein Fehler einem Dieb, 50 Millionen Dollar in virtueller Währung zu stehlen.

Peyton glaubt, dass die Krypto-Manie immer noch eine gute Nachricht für Braid ist, auch wenn sich das Fintech nicht in die Kategorie web3 einordnet.

„Ehrlich gesagt bin ich so begeistert, dass es so eine Art Gedankenaustausch gibt, der sich der Frage widmet, wie wir Menschen helfen können, in Gruppen mehr zu tun, und im allgemeinsten Sinne, wie wir die Interaktion und Zusammenarbeit einfacher und effektiver machen können?“ Sie sagte. In Zukunft möchte Braid, dass Benutzer ihre Pools mit jeder Art von Kapital finanzieren können. Derzeit sieht Peyton keinen Vorteil darin, Braid als Web3-Unternehmen zu brandmarken.

„Ich weiß nicht, ob dies ein kontroverser Standpunkt ist oder nicht, aber DAOs sind überall, richtig? Eine Feuerwache, ein Do-it-yourself-Arbeitsraum, ein Studio“, sagte sie. „Ich möchte nicht traditionell sagen, obwohl sie mich vielleicht so nennen würden, aber ich denke, dass die Mainstream-Verbrauchermöglichkeiten im Zahlungsverkehr enorm sind.“

Insbesondere wurde das Unternehmen zunächst von Peyton und dem Produktingenieur Todd Berman mitbegründet, der das Unternehmen 2020 verließ, um sich einer Marketing- und Werbeplattform anzuschließen. Im selben Jahr brachte Braid seine erste und bisher einzige formelle Finanzierungsrunde auf, eine Seed-Runde in Höhe von 9 Millionen US-Dollar von Investoren wie Index und Accel.