Arrendaein in Mexiko-Stadt ansässiges Fintech-Unternehmen, bietet digitale Finanzdienstleistungen für den Immobilienmarkt Lateinamerikas an und schloss in einer Pre-Seed-Runde von Eigen- und Fremdkapital mit 26,5 Millionen US-Dollar ab.

Die Finanzierungsrunde war eine Mischung aus 1,5 Millionen Dollar Eigenkapital und 25 Millionen Dollar Fremdfinanzierung. Fasanara Capital leitete die Investition und wurde von Kube Ventures, ODX, Toehold Ventures, Wharton Fintech, Lightspeed Venture Partners Scout Fund, PRMM Inmobiliaria und einer Gruppe von Angel-Investoren unterstützt.

Joe Merullo, Gründer und CEO, wuchs in Boston auf und startete sein erstes Immobiliengeschäft im Alter von 19 Jahren. Er wurde für June Homes rekrutiert, ein Startup im Proptech-Bereich, das Technologie in die Wohnimmobilienbranche integriert, insbesondere in die Vermietung. Dort hatte er die Gelegenheit, in Mexiko zu arbeiten, und die Schwierigkeit, eine Wohnung zu finden, brachte ihn auf die Idee für Arrenda.

Das Unternehmen, früher bekannt als ViveFácil, begann im Jahr 2021 mit der Bereitstellung von Versicherungen, ähnlich einem Jetty oder Rhino, aber für Mexiko, sagte Merullo gegenüber Tech. Dieses Konzept schlug fehl, führte aber dazu, dass Merullo und sein Team Anerkennung fanden. Das Unternehmen wechselte 2022 zu Arrenda.

Sein erster Service ist Adelanta, ein umsatzbasiertes Finanzierungsangebot, das die proprietäre Technologie von Arrenda nutzt, um es Vermietern in Mexiko zu ermöglichen, künftige Mietforderungen bis zu einem Jahr in 24 Stunden oder weniger vorzufinanzieren.

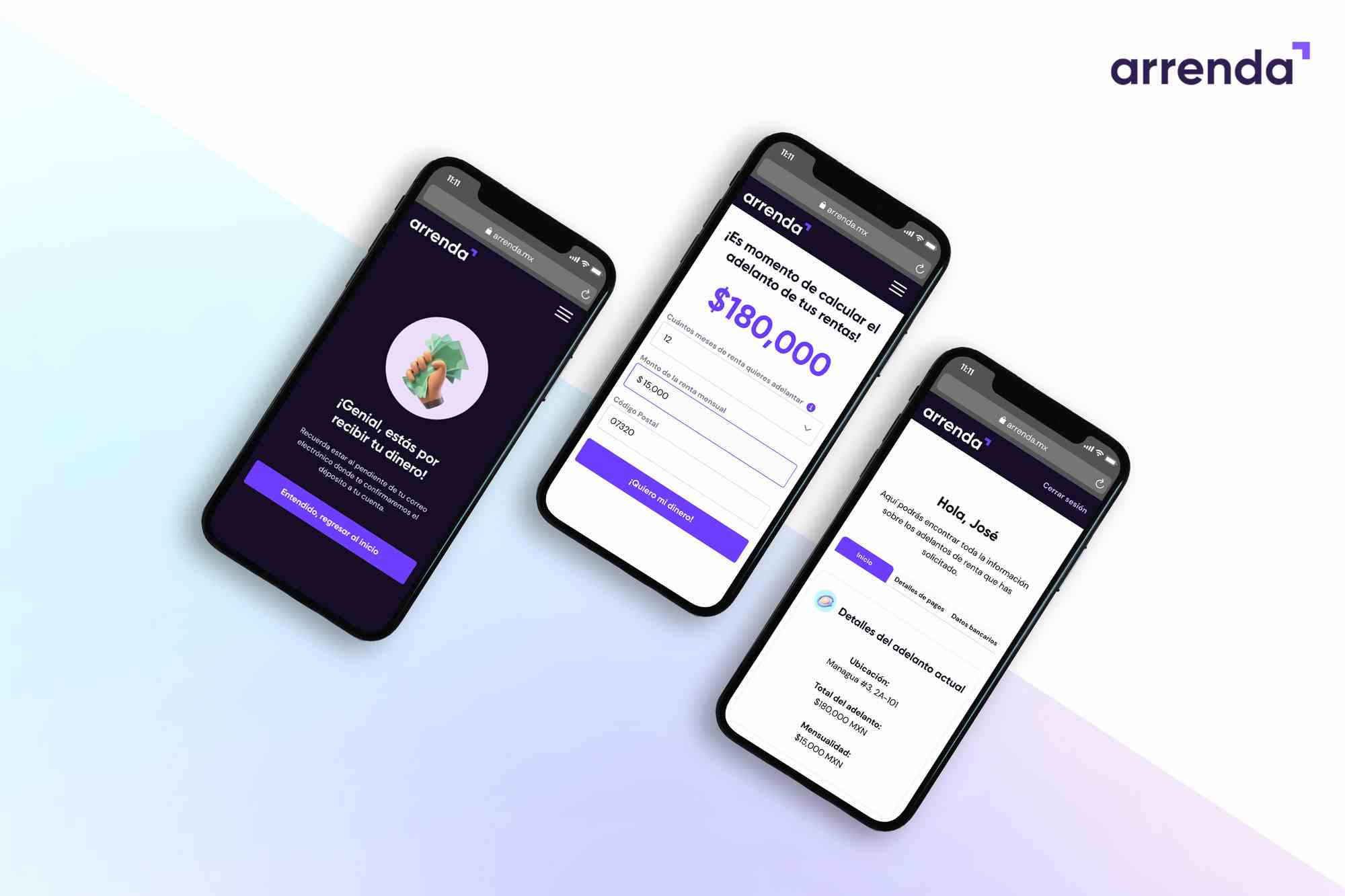

Arrendas Smartphone-App für Vermieter-Kreditvergabe-Tool. Bildnachweis: Arrenda

Merullo glaubt, dass dies ein einzigartiges Unternehmen in Mexiko ist, das 5,5 Millionen Miethaushalte hat und wo traditionelle Finanzinstitute immer noch die dominierende Anlaufstelle für Kredite sind. Arrenda unterscheidet sich seiner Meinung nach jedoch durch seinen proprietären Underwriting-Prozess, der schnell Finanzierungsbedingungen bereitstellt.

„Wir haben das Risikomodell entwickelt, das es uns ermöglicht, Daten über verschiedene Berührungspunkte wie Bankkonten, Kreditauskunfteien, Steuerbehörden und Kriminalämter zu sammeln, um die mit der Finanzierung verbundenen Risiken zu verstehen und dann eine Entscheidung zu treffen, ihnen Kredit zu gewähren darauf basierend“, sagte Merullo. „Wir haben dies wiederum mit dem Underwriting der Forderungen kombiniert, die wir in den Leasingverträgen finden, um in diesem 24-Stunden-Fenster Feststellungen treffen zu können.“

Das Unternehmen ist vor dem Umsatz und führt seine Website jetzt mit 900 Personen auf seiner Warteliste ein. Es unterzeichnet Finanzverträge von 250 bis 10.000 US-Dollar pro Monat mit einem durchschnittlichen Finanzierungsbetrag von rund 12.000 US-Dollar über einen Zeitraum von 10 Monaten.

Merullo plant, den Fremdkapitalanteil der neuen Finanzierung für ausgegebene Darlehen und Finanzierungen zu verwenden. Das Eigenkapital wird zur Aufstockung des 18-köpfigen Mitarbeiterstamms von Arrenda verwendet. Das Unternehmen ist seit Februar um zwei Mitarbeiter pro Monat gewachsen und stellt weitere ein. Er plant auch, in weitere der größten Metropolen Mexikos zu expandieren und Vertriebskanäle mit Industriegruppen aufzubauen.

Als nächstes strebt das Unternehmen an, bis zum vierten Quartal dieses Jahres einen jährlichen wiederkehrenden Umsatz von 1 Million US-Dollar zu erreichen. Es ist auch geplant, das Finanzierungsangebot auf den gewerblichen Immobilienbereich für Vermieter von Lagerhallen, Büros und Einkaufszentren auszudehnen.

„Wir haben erstaunliches Feedback von diesen Leuten, die daran arbeiten, das Underwriting-Modell zu entwickeln, um diese Leute jetzt zu unterstützen“, sagte Merullo. „Darüber hinaus werden wir Produkte für Mieter verfolgen. Im Jahr 2023 planen wir die Einführung einer Reihe von Produkten, um Mietern das Mieten zu erleichtern, wie wir es ursprünglich auf der Versicherungsseite getan haben, zum Beispiel mit Kreditprodukten, die jetzt Miete zahlen.“