Die afrikanische kreditgeführte Neobank Finclusion Group hat zusätzliche 2 Millionen Dollar an Eigenkapitalfinanzierung aufgebracht, da sie offiziell in Fin umbenannt wird, sagte das Unternehmen in einer Erklärung, die Tech mitgeteilt wurde.

Die Nachricht folgt einer Ankündigung vom Januar, dass das Fintech, das KI-Algorithmen verwendet, um Finanzdienstleistungen für afrikanische Kunden über eine Reihe von kreditzentrierten Produkten anzubieten, 20 Millionen US-Dollar an Fremd- und Eigenkapital vor der Serie-A-Finanzierung aufgebracht hat. Fin hob auch a 20 Millionen Dollar Schuldenfazilität vom Schwellenmarkt-Schuldenanbieter Lendable im September 2021, wodurch sich sein in Eigen- und Fremdkapital gesichertes Gesamtkapital auf 42 Millionen US-Dollar erhöht.

Laut Aussage wird die neue Eigenkapitalfinanzierung – angeführt von Die bestehenden Investoren Leonard Stiegeler, der zusammen mit Sudeep Ramnani und Jai Mahtani auch in den Vorstand des Unternehmens eintritt, werden daran gewöhnt sein neue, vollständig integrierte Gebiete zu seinem Geschäft hinzufügen sowie neue Angebote entwickeln, insbesondere im Bereich der Unterstützung von Mikrofinanzbanken durch Dritte, die mehr Finanzdienstleistungen anbieten möchten.

Afrikanische Kunden brauchen dringend Kredite. Aber aus der langfristigen Perspektive eines Unternehmens, das nur Kredite anbietet, kann es schwierig sein, mit anderen Kreditgebern zu konkurrieren, die Einlagen und Investitionen anbieten, Finanzdienstleistungen, die jeder Kreditgeber, der sich auf jahrelange Kredithistorie der Kunden stützt, effizient Cross-Selling anbieten kann.

Seit 2018 hat Fin nach dem Vorbild anderer kreditorientierter Neobanken verbraucherorientierte Kreditprodukte entwickelt, um die Kreditlücke in den Ländern zu schließen, in denen es tätig ist, darunter Tansania, Namibia, Südafrika, Eswatini und Kenia. Auch sein Angebot ist breit gefächert. Es gibt SmartAdvance, wo Fin über Arbeitgeberpartnerschaften Lösungen für das finanzielle Wohlergehen der Mitarbeiter anbietet. Das Lohn-Streaming-Produkt bietet Gehaltsdarlehen und zukünftige Lohndarlehen, bei denen Mitarbeiter Darlehen von ihrem Gehalt abziehen, von ihrer Gehaltsabrechnung abziehen und über Arbeitgeberbeziehungen verleihen können. Auch ein Versicherungsprodukt mit Sparprodukten, Karten und Buy-Now-Pay-Later-Angeboten über ein Händlernetzwerk ist noch in Vorbereitung.

Flosse

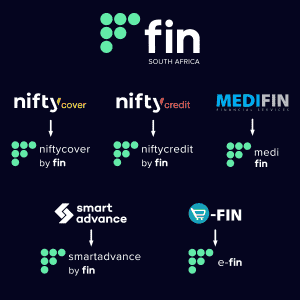

Mit diesem Rebranding wurden auch die Tochtergesellschaften in ihren Kernmärkten umbenannt: Fin Kenya (ehemals TrustGro), Fin Tanzania (ehemals Fikia Finance) und Fin South Africa (mit ihren Produkten sind jetzt SmartAdvance by Fin, NiftyCredit by Fin, NiftyCover by Fin, MediFin und eFin). Fins Plan ist, dass die Konsolidierung seiner Präsenz in ganz Afrika unter dieser Identität seinen Ehrgeiz unterstreichen wird, den Neobankenraum im östlichen und südlichen Afrika zu dominieren, in dem in den letzten Jahren Akteure wie TymeBank, Kwara, Koa und Fingo auftauchten.

„Unsere Cross-Selling-Erfahrung war begrenzt, als wir zum ersten Mal auf den Markt kamen“, sagte Mitbegründer und Co-CEO Timothy Nuy gegenüber Tech bei einem Anruf. „So effektiv wird durch diese Integration alles zu Fin. Jemand meldet sich bei seiner Fin South Africa-Plattform an und erhält effektiv Zugang zu allen Finanzdienstleistungen, die wir in diesem Land anbieten, die er benötigt, was es einfacher macht, wiederholtes Engagement zu fördern und sicherzustellen, dass Kunden unser Angebot vollständig sehen können, aber auch die Finanzprodukte, die sie hervorragend haben.“

In den letzten Monaten hat Fin seine Zahlen verbessert. Zum Beispiel sei das Kreditbuch gegenüber dem Vorjahr um 30 % gestiegen, mit über 40.000 einzelnen Kunden, sagte er Tonderai Mutesva, der andere Gründer und Geschäftsführer des Startups. Sie zahlen je nach Produkttyp und Markt Zinsen von 24-42 % effektivem Jahreszins. Die Ausfallraten seiner Kredite liegen immer noch zwischen 7 und 8 %, aber Mutesva sagte, das Fintech arbeite daran, diese auf etwa 3 % zu senken.

Was kommt als nächstes für die Marke? Eine geplante Expansion in neue Märkte im nächsten Jahr, um dann Dienstleistungen für Mikrofinanzbanken anzubieten, die ihr Wertversprechen für Kunden verbessern werden; zum Beispiel bessere Kredit- oder Spartools. Die Technologie hinter diesem Angebot wird als Fin Connect bekannt sein und wird durch Fins frühere Übernahme des Mikrofinanz-Technologiedienstleisters Awamo unterstützt. Schließlich sagt Fin, dass es weiterhin benachbarte Unternehmen im Raum durch sein Venture-Portfolio unterstützen wird, von denen eines ist Kenianische Insurtech-Plattform m-Tek.

„Das eigentliche Ziel ist es, zu überdenken, was wir im Jahr 2023 tun müssen, alle Marken zu integrieren und unser Kreditportfolio weiter zu vergrößern sowie mehr dieser Unternehmen auf Betriebsgewinnbasis zum Break-Even zu bringen“, sagte Nuy. „Was die Kapitalbeschaffung betrifft, werden wir voraussichtlich gegen Ende 2023 eine größere Kapitalbeschaffung durchführen.“