Wenn 11 Zahlen Ihre Aufmerksamkeitsschwelle sind, könnte es Sie interessieren, dass der kombinierte Unternehmenswert (EV) spanischer Startups im Jahr 2023 die Marke von 100 Milliarden Euro überschritten hat. Der neueste Bericht von Dealroom zum spanischen Tech-Ökosystem. Wie wir sehen werden, haben sich auch die Risikokapitalinvestitionen in spanische Startups recht gut gehalten: In rund 850 Finanzierungsrunden wurden 2,2 Milliarden Euro eingesammelt.

Spaniens Risikokapitalbestand war im vergangenen Jahr niedriger als in den Jahren 2021 und 2022; das ist keine Überraschung, da diese Jahre Ausreißer waren. Anders als an anderen Orten ist das Land jedoch nicht unter das Aktivitätsniveau vor der Pandemie gefallen. Im Jahr 2019 beispielsweise hatten spanische Startups zusammen 1,9 Milliarden Euro an Risikokapital eingesammelt.

Zunächst gibt es jedoch mehrere Möglichkeiten, Spaniens elfstelliges Startup-EV zu betrachten. Einerseits liegt Spanien damit vor Norwegen, Italien oder Portugal. Andererseits mit einem Gesamtwert von 191 Mrd. USDAllein das Technologie-Ökosystem von Cambridge ist fast doppelt so viel wert wie das von Spanien. (Da 1 Dollar heute 0,92 Euro wert ist, verzeihen Sie uns bitte, dass wir keine Umrechnungen vornehmen.)

Es ließe sich viel darüber sagen, ob Spanien genug tut, um das Unternehmertum zu fördern. Heute wollen wir uns jedoch auf Fakten und Zahlen beschränken.

Wenn man die Zeit als Faktor hinzufügt, erreichte Frankreich vor sechs Jahren 100 Milliarden Euro an kombiniertem Start-up-EV und Deutschland vor neun Jahren. Aber der Wert spanischer Technologie ist auch einer der am schnellsten wachsenden in Europa, wie Dealroom in einer Folie feststellte. Geben Sie ihnen mehr Zeit, und vielleicht werden auch einige spanische Start-ups zu Decacorns und mehr.

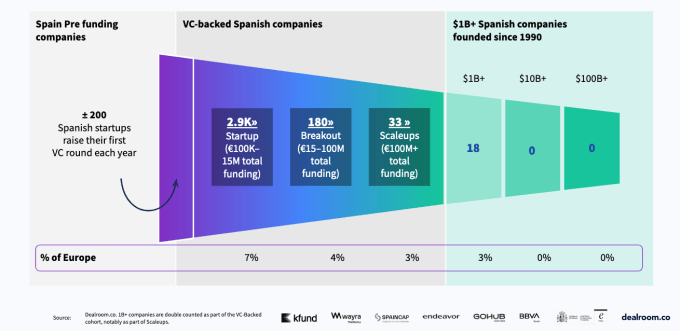

Hier ist der Trichter laut Bericht:

Mit Risikokapitalinvestitionen von insgesamt 2,2 Milliarden Euro haben die Ergebnisse für 2023 die Nadel in die richtige Richtung bewegt, aber vor allem für die Spitze des Trichters. Das Investitionsvolumen für die „Early-Stage“ – Pre-Seed, Seed und Serie A – war im vergangenen Jahr auf einem Allzeithoch, und die Phasen Serie B und Serie C blieben stark. Laut Dealroom war die Aktivität in der Spätphase jedoch „ruhig“, mit nur zwei Megarunden (in die erfahrene Datenmanagementplattform Denodo, die längst in die USA umgezogen ist, und das datengesteuerte Event-Startup Fever).

Der Rückgang der Aktivitäten in der Spätphase ist nicht nur in Spanien zu beobachten, könnte aber wie anderswo Anlass zur Sorge geben. Die Startup-Aktivität ist nicht nur ein Trichter: Sie sollte auch ein Kreis sein.

Beispielsweise verwandeln sich hochkarätige Scale-ups oft in Gründerfabriken; in Spanien war dies bei Fever der Fall, aber auch bei Cabify, job&talent, Glovo und Wallbox. Ohne Liquiditätsereignisse wird es für ehemalige Mitarbeiter jedoch schwieriger, zu Angels zu werden oder neue Unternehmen zu gründen.

Dies ist auch auf der VC-Seite eine Notwendigkeit, da Exits Liquidität bereitstellen, die in Transaktionen im Frühstadium wieder eingespeist werden kann. Ohne große Fusionen und Übernahmen und Börsengänge besteht immer das Risiko, dass den Fonds das Kapital für neue Investitionen fehlt.

Spanische Risikokapitalgeber scheinen sich jedoch keine Sorgen zu machen; die Zeit werde ihren Lauf nehmen, meinen sie. Jaime Novoa, Partner bei Kfund, kommentierte in dem Bericht, er und seine Kollegen seien „sehr zuversichtlich, dass mehrere der derzeit finanzierten Unternehmen in den nächsten fünf bis zehn Jahren zu Scale-ups werden.“ Als positives Zeichen bezeichnete er, dass die Aktivität in der Frühphase „nach wie vor sehr gesund“ sei.

Nicht nur ist die Anfangsphase recht aktiv, auch die finanzierten Teams entsprechen dem, was Europa möglicherweise mehr sehen möchte. Die meisten VC-Finanzierungen für spanische Startups im Jahr 2023 flossen in die Klimatechnologie, gefolgt von Biotechnologie und sauberer Energie. Es ist noch zu früh, um zu sagen, wie viele davon zu Zentauren werden könnten, aber es wird sich auf jeden Fall lohnen, es im Auge zu behalten.