Arturo Villanueva war über vier Jahre im Finanzpartnerschaftsteam von Stripe tätig, Dort leitete er Partnerschaften mit Visa, Mastercard, American Express und Regionalbanken in ganz Lateinamerika, schloss strategische Geschäfte mit JPMorgan Chase, Wells-Fargo und der Bank of America in den USA sowie den zugrunde liegenden Infrastrukturpartnern für das grenzüberschreitende Geschäft des Fintech-Riesen ab Auszahlungsprodukt, das es Stripe ermöglicht, Zahlungen in über 100 Ländern durchzuführen.

„Da hat es Klick gemacht und mir wurde klar: ‚Ah, man kann die Infrastruktur wirklich auf eine wirklich durchdachte Art und Weise gestalten, die es einem ermöglicht, relevante Probleme zu lösen‘“, sagte er gegenüber Tech. „Und als ich dann als Einwanderer in die USA kam und sah, wie schwierig das Bankgeschäft war, heiratete ich diese beiden Dinge und Alza wurde geboren.“

Gegründet im Oktober 2021, Alza ist ein Startup, dessen Ziel es ist, die verschiedenen Bankbedürfnisse von Lateinamerikanern zu erfüllen, die in die USA gezogen sind Alza geht heute an die Öffentlichkeit und hat die letzten zwei Jahre damit verbracht, seine Produkte zu entwickeln, Partnerschaften zu sichern und eine konforme Infrastruktur zu entwickeln.

In den letzten Jahren ist die Zahl der Startups, die sich auf die Bereitstellung von Finanzdienstleistungen für bestimmte Bevölkerungsgruppen in den USA konzentrieren, exponentiell gestiegen. Zahlreiche Unternehmen (wie Welcome Technologies, Maza und Majority) konzentrieren sich auf die Akquise von Kunden, die aus einem spanischsprachigen oder lateinamerikanischen Land ausgewandert sind.

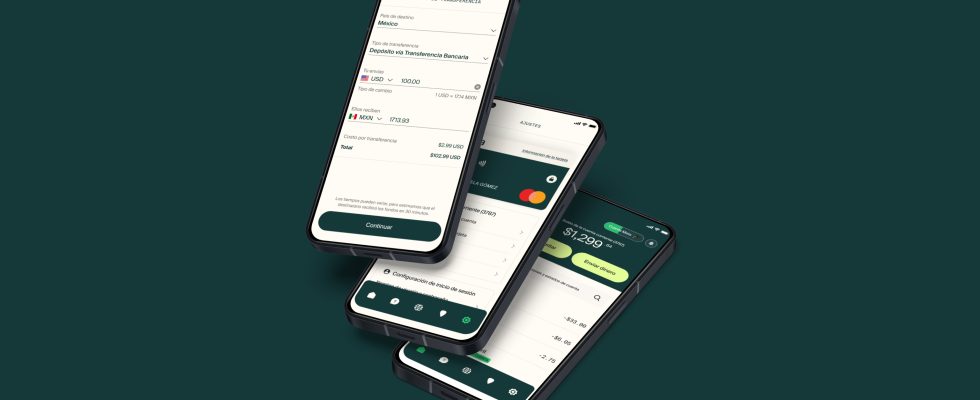

Bei Alza erhalten Benutzer ein FDIC-versichertes Girokonto und eine Debitkarte. Aber das ist nicht wirklich einzigartig. Was Alza auszeichnet, ist laut Villanueva, dass Nutzer in der App auch die Möglichkeit haben, grenzüberschreitende Überweisungen in mehr als 20 Länder in Latein- oder Mittelamerika zu senden, und zwar über drei Methoden, je nach Empfängerland: Banküberweisung, Bargeld Abholung oder Überweisung auf eine Debitkarte.

„Diese Überweisungen erfolgen in der Regel noch am selben Tag und werden zu einem wettbewerbsfähigen Preis angeboten“, sagte Villanueva. „Eine Möglichkeit, darüber nachzudenken, ist, dass die Benutzerbasis, die wir ansprechen, bereits bei der Eröffnung eines Finanzdienstleistungskontos unnötigen Reibungsverlusten ausgesetzt ist. Die Einrichtung mehrerer Konten für alle ihre Geldbewegungsbedürfnisse hat eine abschreckende Wirkung und behindert ihren Eintritt in die amerikanische Wirtschaft. Wir machen dieses Erlebnis angenehmer.“

Bildnachweis: Alza

Benutzer können auch Peer-to-Peer-Zahlungen durchführen. Interessanterweise hat Alza daran gearbeitet, einen umfassenderen Verifizierungsprozess bereitzustellen. Einzelpersonen können beispielsweise ein Konto mit einer Vielzahl von Ausweisen beantragen, darunter Sozialversicherungsnummer, individuelle Steueridentifikationsnummer (ITIN), internationale Reisepässe, Konsularkarten, einige Führerscheine sowie nationale Personalausweise von Lateinamerika. Der Service ist vollständig zweisprachig in Englisch und Spanisch.

„Eine Bevölkerungsgruppe auf dem Vormarsch“

Wie die meisten Fintechs, die Bankdienstleistungen anbieten, betont Alza, dass es sich nicht um eine Bank handelt. Die First Internet Bank of Indiana, ein Mitglied der FDIC, erbringt die Bankdienstleistungen und stellt die Karte von Alza gemäß einer Lizenz von Mastercard International aus. Die Bancorp bietet grenzüberschreitende Überweisungsdienste an. Villanueva sagte, dass Alza unabhängig vom Einwanderungsstatus sei, da es „strikt im Rahmen des FinCEN-Kapitels

Im weiteren Verlauf wird das Einnahmemodell von Alza eine Mischung aus Interbankengebühren, Zinsen auf Einlagen und einer kleinen Gebühr für grenzüberschreitende Zahlungen sein.

Alza erhob sich leise 6,6 Millionen US-Dollar in einer Runde, die Ende 2021 von Thrive Capital mit Sitz in New York angeführt wurde. Brex-Mitbegründer und CEO Henrique Dubugras, BoxGroup, Rappi-Mitbegründer und Präsident Sebastian Mejia, Cristina Cordova, COO von Linear, und Sarah Heck, ehemalige Beraterin von Präsident Obama im Weißen Haus und Leiterin für Unternehmertum bei Stripe, sind ebenfalls Unterstützer.

Zum Gründungsteam von Alza gehören neben Villaneuva auch: Andrew Mahontechnischer Direktor von Affirm und David MeadowsGründungsingenieur unter anderem bei Stripe.

„Alza heißt sicherlich Menschen willkommen, die kürzlich ein neues Leben in den USA begonnen haben, aber unsere Vision ist viel größer“, fügte Villanueva hinzu. „Wir schaffen die Finanzinstrumente für eine wachsende Bevölkerungsgruppe.“

„Riesiger und äußerst unternehmerischer Markt“

Der Großteil des zehnköpfigen Alza-Teams kam als Einwanderer – oder als ihre Eltern – aus Ländern wie Mexiko, Kolumbien, Venezuela, Brasilien und Frankreich in die USA.

Villanueva selbst wurde in Monterrey, Mexiko, geboren und zog mit sechs Jahren in das Rio Grande Valley.

Das Team kennt nicht nur aus erster Hand die Schwierigkeiten, mit denen Einwanderer bei der Suche nach Finanzdienstleistungen konfrontiert sind, sondern erkennt auch die enormen Geschäftsmöglichkeiten, die sich aus der Betreuung seiner Zielgruppe ergeben. Laut einem Bericht der Latino Donor Collaborative in Zusammenarbeit mit Wells Fargo belief sich die Wirtschaftsleistung der Latinos im Jahr 2020 auf 2,8 Billionen US-Dollar, gegenüber 2,1 Billionen US-Dollar im Jahr 2015 und 1,7 Billionen US-Dollar im Jahr 2010 NBC-Nachrichten.

Belén Mella, die die Investition von Thrive in Alza leitete, sagte, es seien zum Teil diese Statistiken, die ihre Aufmerksamkeit erregten.

„US-Latinos sind ein riesiger und äußerst unternehmerischer Markt, der 20 % der US-Bevölkerung ausmacht und eine jährliche Wirtschaftsleistung von 2,8 Billionen US-Dollar erwirtschaftet, was gemessen am BIP einem der zehn Länder entspricht“, schrieb sie per E-Mail. „Trotz dieser Wirtschaftskraft kann Ihnen jeder, der in einem überwiegend lateinamerikanischen Viertel gelebt hat, sagen, dass dieses Segment weiterhin von Finanzdienstleistungen unterversorgt ist, zu viel für Standardprodukte bezahlt und sich zu sehr auf Dienstleistungen wie Zahlungsanweisungen, Scheckeinlösung und Zahltagdarlehen verlässt.“ Das Alza-Team ist einzigartig positioniert, um diese Herausforderung anzunehmen, indem es sowohl die gelebte Erfahrung, sich in seine Kunden hineinzuversetzen, als auch die Berufserfahrung an Orten wie Stripe, Affirm, Square und Ramp kombiniert, um ein Weltklasse-Unternehmen in diesem Bereich aufzubauen.“

Sie sagte, sie sei auch vom „technisch orientierten Ansatz des Unternehmens bei der Infrastruktur“ beeindruckt.

Zu den Ländern, die Alza bisher bedient, gehören Argentinien, Belize, Bolivien, Brasilien, Chile, Kolumbien, Costa Rica, Dominikanische Republik, Ecuador, El Salvador, Guatemala, Honduras, Jamaika, Mexiko, Panama, Paraguay, Peru, Portugal, Puerto Rico, Spanien und Uruguay.

Möchten Sie weitere Fintech-News in Ihrem Posteingang? Melden Sie sich für The Interchange an Hier.