Wir reden wieder über Rentabilität.

In einem Technologie-Finanz-Podcast ging es kürzlich um die Bewertung von Softwareunternehmen, die Auswirkungen von Zinssätzen und darum, wie profitabel bekannte Technologieunternehmen werden können.

Die Börse erforscht Startups, Märkte und Geld.

Lesen Sie es jeden Morgen auf Tech+ oder erhalten Sie jeden Samstag den The Exchange-Newsletter.

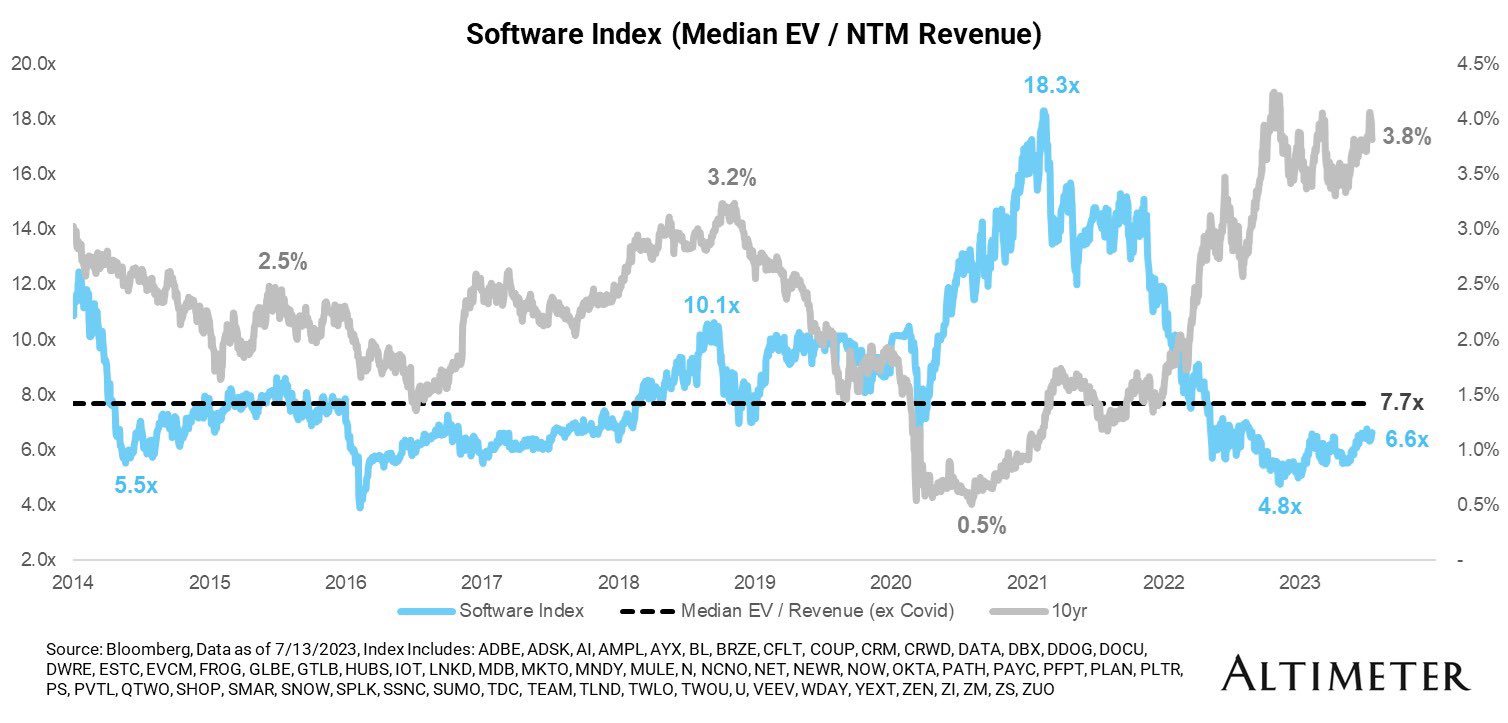

Der Investor Chamath Palihapitiya hat ein Diagramm nachgeahmt, das die umgekehrte Beziehung zwischen steigenden Zinssätzen und Umsatzmultiplikatoren von Technologieunternehmen zeigt genannt etwas Interessantes:

Ich denke, dass diese Grafik nicht besonders hilfreich ist, da es sich hierbei ausschließlich um unrentable Softwareunternehmen handelt. Daher denke ich, dass es wichtiger ist, sich den breit angelegten Index anzusehen. Die Sache mit diesen Unternehmen ist, dass dieser Trick vorbei ist, selbst wenn die Zinssätze bei 6 %, 3 %, 2 % oder 1 % liegen. Diese Unternehmen werden aus dieser Sackgasse erst dann herauskommen, wenn sie herausgefunden haben, wie das Produkt tatsächlich zum Markt passt, wie sie die Abwanderung verhindern und wie sie die mittel- bis langfristige Rentabilität steigern können. Und die meisten von ihnen haben leider keinen klaren Weg dorthin.

Das Problem besteht darin, dass alle alten, veralteten Softwareunternehmen mit Ausnahme von Salesforce immer noch nicht die Gewinnzone erreicht haben. Diejenigen, die in den frühen Teenagerjahren an die Börse gingen, saugen also immer noch Wind und verlieren Geld. Die Vorstellung, dass Softwareunternehmen langfristig Gewinne erwirtschaften, ist also bislang leider ein Trugschluss.

Hier ist das betreffende Diagramm:

Bildnachweis: Höhenmesser

Wie Sie anhand des Brandings auf der Karte erkennen können, handelt es sich um einen Höhenmesser Gründer Brad Gerstner beteiligte sich an der Unterhaltung Nachdem der Podcast ausgestrahlt wurde, twitterte er seine eigenen Gedanken.

Gerstner äußerte sich positiver: „Sind Softwareunternehmen schlechte Geschäftsmodelle?“ Also habe ich das Team gebeten, ein paar Diagramme zusammenzustellen. Von den 61 Unternehmen im Index haben nur 6 dies getan [negative free cash flow] Margen.“

Gerstner äußerte sich positiver: „Sind Softwareunternehmen schlechte Geschäftsmodelle?“ Also habe ich das Team gebeten, ein paar Diagramme zusammenzustellen. Von den 61 Unternehmen im Index haben nur 6 dies getan [negative free cash flow] Margen.“

Gerstner wies weiter darauf hin, dass der Unternehmenskorb in den letzten Quartalen Wachstums- und Free-Cashflow-Margen vertauscht habe.

Einer anderen Grafik (unten eingebettet) zufolge verzeichnete diese Unternehmensgruppe im Jahr 2022 ein durchschnittliches Umsatzwachstum von 26 % und eine durchschnittliche freie Cashflow-Marge von 6 %. Diese Kennzahlen haben im Jahr 2023 fast die Plätze getauscht – die durchschnittlichen Wachstumsraten gingen auf 19 % und die durchschnittliche freie Cashflow-Marge zurück Die Cashflow-Margen stiegen auf 12 %.

Gerstner argumentierte, dass Softwareunternehmen im Laufe der Zeit tendenziell auch mehr Geld erwirtschaften, es gebe also Grund, hinsichtlich Softwareunternehmen optimistisch zu sein. Er räumte ein, dass auch aktienbasierte Vergütungen ein zu berücksichtigender Faktor für die Rentabilität von Technologieunternehmen sein sollten.