Als Gründer verkauft ihr Unternehmen, bekommt dessen Bewertung viel Aufmerksamkeit. Aber zu viel Wert auf die Bewertung führt oft zu einer zu geringen Berücksichtigung der Steuern, die Aktionäre und Stakeholder nach dem Verkauf zahlen.

Nach einem Exit zahlen einige Gründer möglicherweise eine Steuer von 0 %, während andere über 50 % ihres Verkaufserlöses zahlen. Einige Gründer können bei gleichem Verkaufspreis mit bis zu doppelt so viel Geld davonkommen wie andere Gründer – allein aufgrund der Umstände und der Steuerplanung. Die persönliche Steuerplanung kann sich letztlich genauso auf die Take-Home-Erlöse eines Gründers auswirken wie Änderungen der Bewertung auf Exit-Ebene.

Wie kommt es dazu? Die geschuldeten Steuern hängen letztendlich von der Art des gehaltenen Eigenkapitals ab, wie lange es gehalten wurde, wo der Anteilseigner lebt, möglichen Steuersatzänderungen in der Zukunft und Steuerplanungsstrategien. Wenn Sie jetzt an Steuern denken, stehen die Chancen gut, dass Sie die Nase vorn haben. Aber festzustellen, wie viel Sie schulden, ist nicht einfach.

In diesem Artikel werde ich einen vereinfachten Überblick darüber geben, wie Gründer über Steuern nachdenken können, sowie eine einfache Möglichkeit, die Steuerschulden beim Verkauf ihres Unternehmens abzuschätzen. Ich werde auch auf fortschrittliche Steuerplanungs- und Optimierungsstrategien, staatliche Steuern und zukünftige Steuerrisiken eingehen. Denken Sie natürlich daran, dass dies keine Steuerberatung ist. Bevor Sie Steuerentscheidungen treffen, sollten Sie Ihren Wirtschaftsprüfer oder Steuerberater konsultieren.

So werden Aktionäre besteuert

Wenn es um die Minimierung der Kapitalertragssteuer geht, kann QSBS (Qualified Small Business Stock) für Menschen, die sich qualifizieren, ein Wendepunkt sein.

Nehmen wir an, Sie sind ein Gründer und besitzen Eigenkapital oder Optionen in einem typischen Venture-Backed C-Corp. Eine Reihe von Faktoren bestimmen, ob Sie mit kurzfristigen Kapitalerträgen (normale Einkommensteuersätze), langfristigen Kapitalerträgen oder QSBS-Zinssätzen (Qualified Small Business Stock) besteuert werden.

Es ist wichtig, die Unterschiede zu verstehen und wo Sie optimieren können.

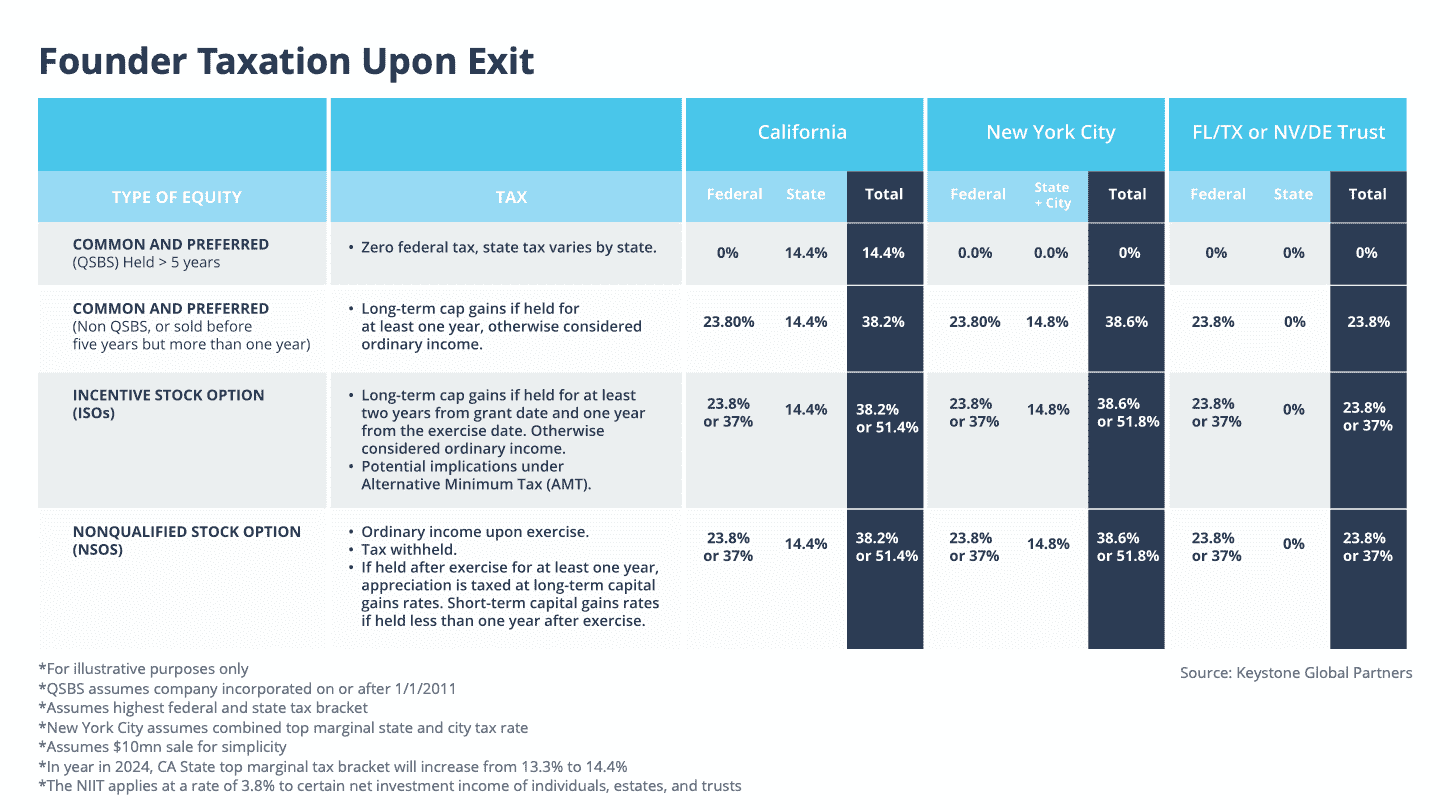

Nachfolgend finden Sie eine Tabelle, in der die verschiedenen Steuerarten zusammengefasst sind und wann sie jeweils anwendbar sind. Ich schlüssele dies weiter auf, um gegebenenfalls die kombinierte „All-in“-Besteuerung von Bund, Ländern und Städten zu zeigen.

Gründer mit Exits am Horizont, die mehr als 10 Millionen US-Dollar einbringen werden, sollten einige der fortgeschrittenen Steuerstrategien untersuchen, die ich in einem meiner vorherigen Artikel behandelt habe, da es Möglichkeiten gibt, den QSBS-Ausschluss von 10 Millionen US-Dollar zu multiplizieren oder zu „stapeln“ und die Besteuerung weiter zu minimieren.

Bildnachweis: Globale Keystone-Partner

Wie Sie oben sehen können, gehören zu den häufigeren Hebeln, die beeinflussen, wie viel Steuern ein Gründer nach einem Ausstieg schuldet, QSBS, Trust Creation, in welchem Bundesstaat Sie leben, wie lange Sie Ihre Aktien halten und ob Sie Ihre Optionen ausüben.